BDSwiss App

Download & start trading

Marshall Gittler,

BDSwiss投资研究部门主管,基本面分析师及财经媒体撰稿人

Marshall Gittler,

BDSwiss投资研究部门主管,基本面分析师及财经媒体撰稿人

我们在Omicron变异病毒出现前的关注点

我们在Omicron变异病毒出现前的关注点 然而,现在的前景已经很不明朗。我们不知道新的变异株病毒会如何影响到全球经济。正如美联储主席鲍威尔在国会证词说道:

然而,现在的前景已经很不明朗。我们不知道新的变异株病毒会如何影响到全球经济。正如美联储主席鲍威尔在国会证词说道:

今年市场的关键在于试图决定货币政策分化的幅度。各国央行会什么时候开始升息?会升息多少?货币政策的一致性开始反转,一旦预计不同央行会以不同的步伐来升息,就意味着货币政策分化开始了。这种分化对今年的汇率变化造成了一半以上的影响。

今年市场的关键在于试图决定货币政策分化的幅度。各国央行会什么时候开始升息?会升息多少?货币政策的一致性开始反转,一旦预计不同央行会以不同的步伐来升息,就意味着货币政策分化开始了。这种分化对今年的汇率变化造成了一半以上的影响。 Omicron最终影响温和

Omicron最终影响温和  现在这种假设看起来已经被市场认可。病毒出现后,大多数国家的利率预期都被下调(日本除外,因为没有人预计日本会加息)。 然而,市场的看法仍旧是向好的。人们只是假定紧缩步伐比以前预测的更慢、幅度更小,但不会完全变换方向。

现在这种假设看起来已经被市场认可。病毒出现后,大多数国家的利率预期都被下调(日本除外,因为没有人预计日本会加息)。 然而,市场的看法仍旧是向好的。人们只是假定紧缩步伐比以前预测的更慢、幅度更小,但不会完全变换方向。 我坚定地站在“暂时”阵营,即使美联储主席鲍威尔最近表示这个词该要“退休了”。最近通胀增加大部分是受到疫情的影响。虽然通胀恢复到更正常的水平可能需要比预期更长的时间(因此有了不用“暂时”这个词的想法),但我仍然预计全球经济将逐步适应“新常态”,明年通胀也将自行下降。

我坚定地站在“暂时”阵营,即使美联储主席鲍威尔最近表示这个词该要“退休了”。最近通胀增加大部分是受到疫情的影响。虽然通胀恢复到更正常的水平可能需要比预期更长的时间(因此有了不用“暂时”这个词的想法),但我仍然预计全球经济将逐步适应“新常态”,明年通胀也将自行下降。

大部分预测者都是这样认为。除了少数几个国家(主要是英国、日本和中国)之外,大部分国家2022年的通胀预计将低于2021年。

大部分预测者都是这样认为。除了少数几个国家(主要是英国、日本和中国)之外,大部分国家2022年的通胀预计将低于2021年。 出发点: 美联储和美元

出发点: 美联储和美元 在美联储每季度的经济预测表中,FOMC成员预期中值将“最大化就业”定在4.0%左右,大部分的预测区间为3.8%至4.3%。

在美联储每季度的经济预测表中,FOMC成员预期中值将“最大化就业”定在4.0%左右,大部分的预测区间为3.8%至4.3%。

一些人认为,美联储可能会耐心等待并推迟加息,直到劳动力市场回到疫情之前的水平,即失业率为 3.5% ,劳动力参与率为 63.3。 然而,我认为他们更有可能接受美国劳动力市场的结构已经发生变化,而且不太可能很快恢复到这些水平,尤其是参与率,因为人们的工作愿望发生了根本性的变化。 因此,我认为他们会在失业率接近他们认为的长期水平时开始“起飞”。

一些人认为,美联储可能会耐心等待并推迟加息,直到劳动力市场回到疫情之前的水平,即失业率为 3.5% ,劳动力参与率为 63.3。 然而,我认为他们更有可能接受美国劳动力市场的结构已经发生变化,而且不太可能很快恢复到这些水平,尤其是参与率,因为人们的工作愿望发生了根本性的变化。 因此,我认为他们会在失业率接近他们认为的长期水平时开始“起飞”。 美元展望:上下两个半场的比赛

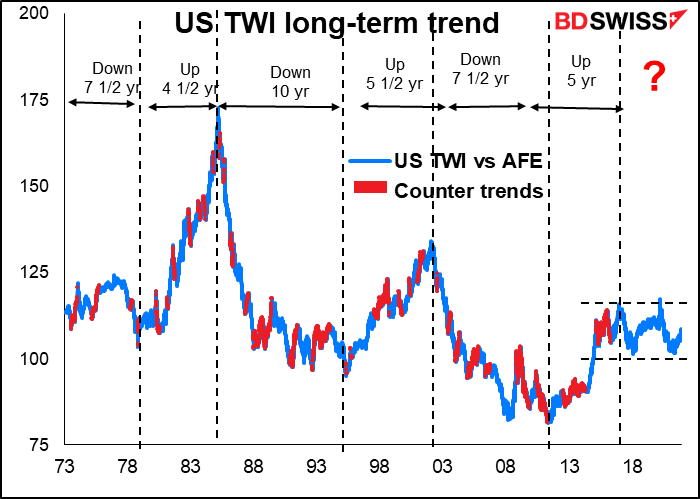

美元展望:上下两个半场的比赛 还有另一种可能性,尽管这会导致相同的结论,但是美元将在明年上半年涨的更猛,之后可能出现更强的涨势。也就是说,美联储可以选择比预期更早、更快地收紧政策。鲍威尔在国会作证词时表示:“经济非常强劲,通胀压力很大。 因此,在我看来考虑结束我们的资产购买计划是合适的……也许提前几个月。” 这意味着美元可能会在年初上涨,幅度可能超出我的预期,但随着其他央行赶上美联储的步伐,美元下半年又会回落。

还有另一种可能性,尽管这会导致相同的结论,但是美元将在明年上半年涨的更猛,之后可能出现更强的涨势。也就是说,美联储可以选择比预期更早、更快地收紧政策。鲍威尔在国会作证词时表示:“经济非常强劲,通胀压力很大。 因此,在我看来考虑结束我们的资产购买计划是合适的……也许提前几个月。” 这意味着美元可能会在年初上涨,幅度可能超出我的预期,但随着其他央行赶上美联储的步伐,美元下半年又会回落。 与此同时,帮助美国融资的资本流入可能放缓。最近美元受到大量资金流入美国资本市场的提振,特别是因为美国股市的表现优于全球其他市场。但美国股市的估值相对于其他国家而言较高,而且许多推动反弹的科技龙头股受到新的全球企业税收规则的威胁,因此明年美国市场的吸引力可能会减弱。

与此同时,帮助美国融资的资本流入可能放缓。最近美元受到大量资金流入美国资本市场的提振,特别是因为美国股市的表现优于全球其他市场。但美国股市的估值相对于其他国家而言较高,而且许多推动反弹的科技龙头股受到新的全球企业税收规则的威胁,因此明年美国市场的吸引力可能会减弱。 另外还有一个风险,病毒对美国的打击可能比其他国家更严重。下文将更多阐述相关内容。

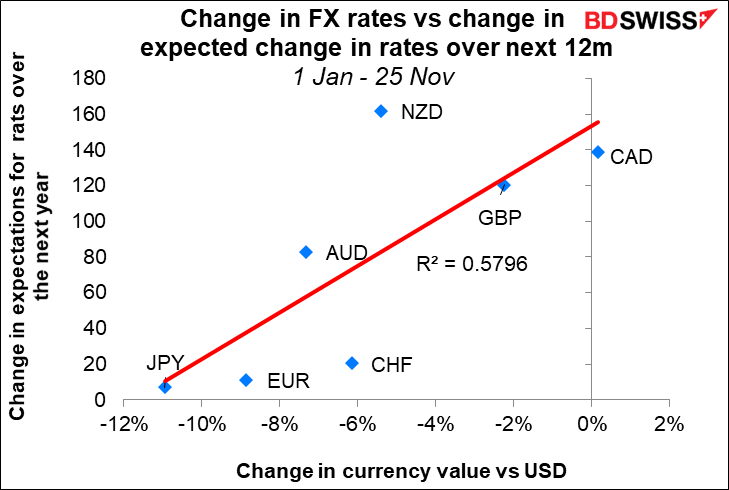

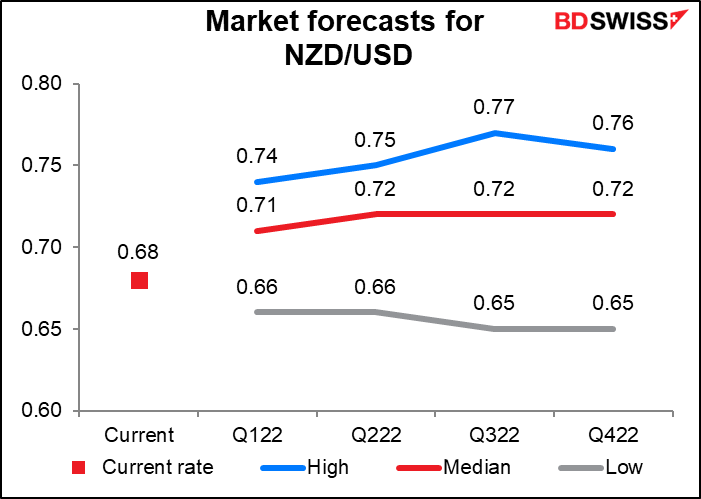

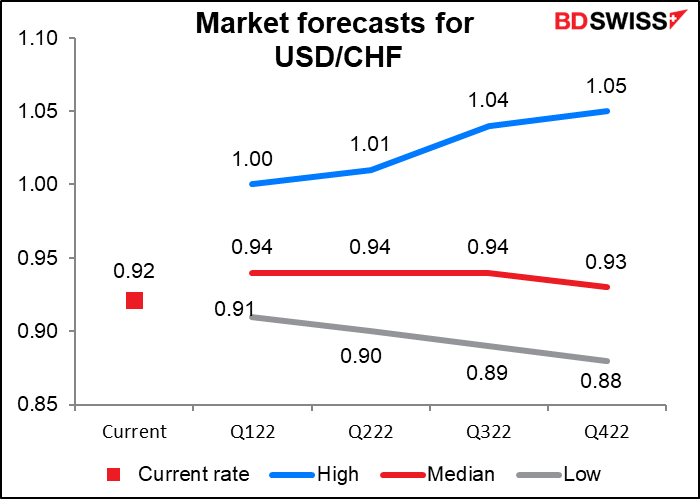

另外还有一个风险,病毒对美国的打击可能比其他国家更严重。下文将更多阐述相关内容。 我们将逐一分析各种货币。对于每一个货币,我们将从彭博社的市场一致预测开始,其中包括每个货币对的最高和最低预期值。请记住,最高和最低预期只是反映出以为预测者的观点,而大多数预测者的预测值都在中值附近。尽管如此,极端的预测值的确可以让您了解风险以及可能出现的潜在行情。

我们将逐一分析各种货币。对于每一个货币,我们将从彭博社的市场一致预测开始,其中包括每个货币对的最高和最低预期值。请记住,最高和最低预期只是反映出以为预测者的观点,而大多数预测者的预测值都在中值附近。尽管如此,极端的预测值的确可以让您了解风险以及可能出现的潜在行情。 市场显然假定欧洲央行将会紧缩利率,然后该措施将逐步推高欧元。

市场显然假定欧洲央行将会紧缩利率,然后该措施将逐步推高欧元。 2) 美国有比欧洲央行紧缩速度更快的习惯。如果我们比较美国和欧洲最近的紧缩周期,美国的行动要快得多。(我们将忽略 2011 年 4 月在欧洲失败的紧缩周期,该周期仅持续了七个月,然后他们才意识到这是一个可怕的错误。 )

2) 美国有比欧洲央行紧缩速度更快的习惯。如果我们比较美国和欧洲最近的紧缩周期,美国的行动要快得多。(我们将忽略 2011 年 4 月在欧洲失败的紧缩周期,该周期仅持续了七个月,然后他们才意识到这是一个可怕的错误。 ) 3)目前欧洲的疫情比美国严重得多。随着更多欧洲国家进入封锁状态且增长放缓,这可能会推迟欧盟的缩减和收紧政策。

3)目前欧洲的疫情比美国严重得多。随着更多欧洲国家进入封锁状态且增长放缓,这可能会推迟欧盟的缩减和收紧政策。 然而,疫情可能反而转为对美国不利。出于两个原因,美国在对抗一种新的、更具毒性的变异株方面处于极其不利的地位。首先,对抗病毒不是全国性的,而是在逐个州的基础上进行的。大约一半的州由疯狂的共和党控制,他们认为确保其公民可以自由地死于 COVID-19是他们的爱国义务,如果他们愿意的话。其次,该国的疫苗接种率是发达国家中最低的,这确保了他们有机会这样做。这是明年第一季度美国和美元的主要风险。

然而,疫情可能反而转为对美国不利。出于两个原因,美国在对抗一种新的、更具毒性的变异株方面处于极其不利的地位。首先,对抗病毒不是全国性的,而是在逐个州的基础上进行的。大约一半的州由疯狂的共和党控制,他们认为确保其公民可以自由地死于 COVID-19是他们的爱国义务,如果他们愿意的话。其次,该国的疫苗接种率是发达国家中最低的,这确保了他们有机会这样做。这是明年第一季度美国和美元的主要风险。 日元:日元套息交易重现?

日元:日元套息交易重现? 市场共识是今年日元走弱,我同意这个看法。如果更进一步,我认为货币可能会比市场共识更弱。不过请记住,我有一个女儿在日本上大学,所以我自然倾向于希望日元贬值,所以我可能不是一个完全客观的观察者。

市场共识是今年日元走弱,我同意这个看法。如果更进一步,我认为货币可能会比市场共识更弱。不过请记住,我有一个女儿在日本上大学,所以我自然倾向于希望日元贬值,所以我可能不是一个完全客观的观察者。 这可能是由于现在起的两年内,日本通胀预计将远低于2%的目标下方。

这可能是由于现在起的两年内,日本通胀预计将远低于2%的目标下方。 最终,日本央行可能不得不调整甚至取消其“收益率曲线控制”计划,该计划将基准 10 年期日本政府债券的收益率保持在零附近的±25个基点。 然而,即使其他央行正开始实施政策正常化,日本央行也不会在此次会议上调整政策。日本央行副行长Amamiya周三发表了关于日本经济和货币政策的演讲,他说:

最终,日本央行可能不得不调整甚至取消其“收益率曲线控制”计划,该计划将基准 10 年期日本政府债券的收益率保持在零附近的±25个基点。 然而,即使其他央行正开始实施政策正常化,日本央行也不会在此次会议上调整政策。日本央行副行长Amamiya周三发表了关于日本经济和货币政策的演讲,他说: 总之,我认为日本央行可能在其它央行升息的时候保持现状,同时关注他们债券市场的反应。日本和其他国家之间的债券收益率差距扩大会吸引资金流出日本,从而导致日元贬值。

总之,我认为日本央行可能在其它央行升息的时候保持现状,同时关注他们债券市场的反应。日本和其他国家之间的债券收益率差距扩大会吸引资金流出日本,从而导致日元贬值。 但主要问题是,日本各部门会改变对货币的看法吗?迄今为止,日本财务省一直专注于鼓励出口,并倾向贬值货币。 现在该国出现贸易逆差,但也许他们更关心确保负担得起的进口商品,并且不希望日元进一步贬值太多。日本当局的口头干预可能会限制日元的下行空间(或者更准确地说美元/日元的上行空间)。

但主要问题是,日本各部门会改变对货币的看法吗?迄今为止,日本财务省一直专注于鼓励出口,并倾向贬值货币。 现在该国出现贸易逆差,但也许他们更关心确保负担得起的进口商品,并且不希望日元进一步贬值太多。日本当局的口头干预可能会限制日元的下行空间(或者更准确地说美元/日元的上行空间)。 限制日元跌势的另外一个因素是市场头寸。现在日元已经多个月成为投机者的首要做空货币,只是最近才被澳元取代。因此现在剩下的想进场的人应该已经不多了。

限制日元跌势的另外一个因素是市场头寸。现在日元已经多个月成为投机者的首要做空货币,只是最近才被澳元取代。因此现在剩下的想进场的人应该已经不多了。 该预测的风险:随着全球通胀的上升,日本通胀也可能会上升。日本的企业商品价格指数,也就是其他国家所称的生产者物价指数,最近快速上升。11月年比达到9.0%,为1980年以来的最快增幅。最终商品PPI增幅达到1981年以来最快。

该预测的风险:随着全球通胀的上升,日本通胀也可能会上升。日本的企业商品价格指数,也就是其他国家所称的生产者物价指数,最近快速上升。11月年比达到9.0%,为1980年以来的最快增幅。最终商品PPI增幅达到1981年以来最快。 上涨是由原材料价格上涨推动的,原材料价格确实在飙升——同比上涨 74.6%!!! 这是自1974年石油危机以来的最高增长率。中间材料同比增长15.7%。

上涨是由原材料价格上涨推动的,原材料价格确实在飙升——同比上涨 74.6%!!! 这是自1974年石油危机以来的最高增长率。中间材料同比增长15.7%。 如果企业不再愿意通过削减利润来吸收增高的生产者物价,我们可能看到日本通胀在经过近30年的沉寂之后重新出现。这会导致日本经济和货币政策——以及日元出现显著的变化。

如果企业不再愿意通过削减利润来吸收增高的生产者物价,我们可能看到日本通胀在经过近30年的沉寂之后重新出现。这会导致日本经济和货币政策——以及日元出现显著的变化。

我不得不承认:我不喜欢英镑。我认为英镑应该与欧元持平,与意大利里拉持平,或者可能与希腊德拉克马持平——如果这些货币还存在的话(好吧,这有点过分了;如果希腊德拉克马还存在,兑美元应该是301)。 但是,在我看来,货币仍然像卡通片“《哔哔鸟和大笨狼》(Road Runner)”中的Wiley E. Coyote,跑到悬崖外面了还在空中跑,直到他向下看……

我不得不承认:我不喜欢英镑。我认为英镑应该与欧元持平,与意大利里拉持平,或者可能与希腊德拉克马持平——如果这些货币还存在的话(好吧,这有点过分了;如果希腊德拉克马还存在,兑美元应该是301)。 但是,在我看来,货币仍然像卡通片“《哔哔鸟和大笨狼》(Road Runner)”中的Wiley E. Coyote,跑到悬崖外面了还在空中跑,直到他向下看…… 所有的因素看起来都对英镑不利:

所有的因素看起来都对英镑不利: 根据最近一份关于英国退欧和服务贸易的文件,虽然英国和欧盟尚未制定出服务贸易协定的细节,但英国脱欧已经导致服务出口下降了5.7%。该文件还指出:“鉴于服务贸易自由化通常比货物更具挑战性,如果确实可能的话,未来的FTA (自由贸易协定)以重大方式实现新的市场准入预计将是极其困难的进程。毕竟与最近的贸易伙伴进行的服务贸易通常是最佳的。”

根据最近一份关于英国退欧和服务贸易的文件,虽然英国和欧盟尚未制定出服务贸易协定的细节,但英国脱欧已经导致服务出口下降了5.7%。该文件还指出:“鉴于服务贸易自由化通常比货物更具挑战性,如果确实可能的话,未来的FTA (自由贸易协定)以重大方式实现新的市场准入预计将是极其困难的进程。毕竟与最近的贸易伙伴进行的服务贸易通常是最佳的。” 至于证券投资,大部分是股票。

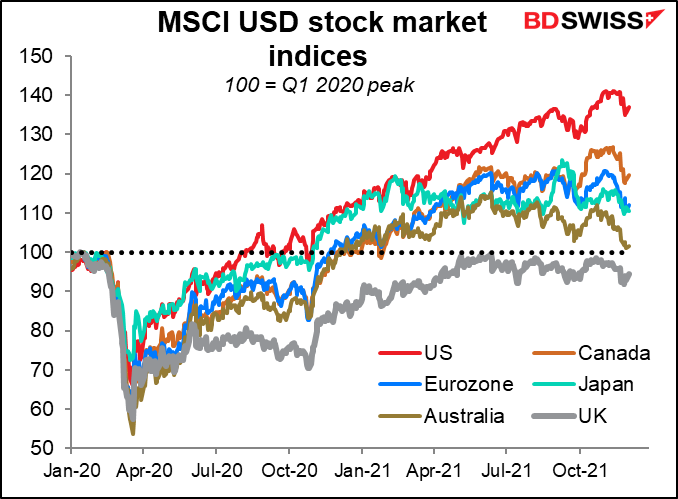

至于证券投资,大部分是股票。 以美元计算,英国是世界上唯一一个尚未恢复到疫情前峰值的主要股市。 (这不仅仅是因为货币估值——衡量主要股票的FTSE 100 指数还没有回到以本国货币计算的峰值,尽管成分股大多数为本土公司的FTSE 250 指数已经回到了峰值。)

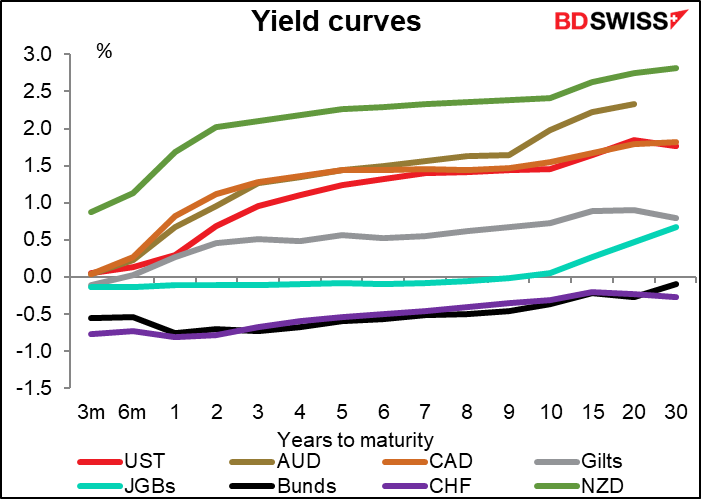

以美元计算,英国是世界上唯一一个尚未恢复到疫情前峰值的主要股市。 (这不仅仅是因为货币估值——衡量主要股票的FTSE 100 指数还没有回到以本国货币计算的峰值,尽管成分股大多数为本土公司的FTSE 250 指数已经回到了峰值。) 这样只能靠更高的国债收益率来吸引资金了。鉴于英国收益率目前在 G10 中处于最低水平,这将需要大幅提高利率——在当前的脆弱时期,英格兰银行可能不希望看到这种上升。因此,我预计英镑将承受压力并向下调整,直到英国资产对国际投资者更具吸引力。

这样只能靠更高的国债收益率来吸引资金了。鉴于英国收益率目前在 G10 中处于最低水平,这将需要大幅提高利率——在当前的脆弱时期,英格兰银行可能不希望看到这种上升。因此,我预计英镑将承受压力并向下调整,直到英国资产对国际投资者更具吸引力。  我可以看到的反对这一看法的主要观点是英镑已经遭受了如此多的打击,任何进一步的问题都已经反映在价格中。并非一定如此!目前该货币的实际有效汇率只是在平均水平附近。该指标就算再下跌10%也不能说明什么问题。

我可以看到的反对这一看法的主要观点是英镑已经遭受了如此多的打击,任何进一步的问题都已经反映在价格中。并非一定如此!目前该货币的实际有效汇率只是在平均水平附近。该指标就算再下跌10%也不能说明什么问题。 此外,英国脱欧导致英国经济萎缩。据估计,由于放弃的消费和投资(以及英镑贬值),英国经济规模即使在离开欧盟之前也缩小了1%-3%。政府估计到 2030 年,经济规模将缩小4%-5%。增长放缓意味着生产力增长放缓,对外国投资的激励减少——所有这些都对货币不利。

此外,英国脱欧导致英国经济萎缩。据估计,由于放弃的消费和投资(以及英镑贬值),英国经济规模即使在离开欧盟之前也缩小了1%-3%。政府估计到 2030 年,经济规模将缩小4%-5%。增长放缓意味着生产力增长放缓,对外国投资的激励减少——所有这些都对货币不利。

将三种商品货币放在一起讲解是否有合理?我认为合理。它们之间的相关性在历史上非常高,尤其是澳元和加元。这表明市场在很大程度上将它们归为一类。

将三种商品货币放在一起讲解是否有合理?我认为合理。它们之间的相关性在历史上非常高,尤其是澳元和加元。这表明市场在很大程度上将它们归为一类。 这些货币的命运在很大程度上将取决于中国的发展。中国最近放松货币政策,包括两次下调银行存款准备金率 (RRR),是中国未来增长的好兆头——对全球制造业周期来讲也是如此。

这些货币的命运在很大程度上将取决于中国的发展。中国最近放松货币政策,包括两次下调银行存款准备金率 (RRR),是中国未来增长的好兆头——对全球制造业周期来讲也是如此。 这还有助于支撑全球金属价格,而金属价格是澳元汇率的一个重要决定因素。

这还有助于支撑全球金属价格,而金属价格是澳元汇率的一个重要决定因素。 考虑到新西兰62%的出口是食品,人们可能会认为全球农产品价格对纽元的影响比金属价格重要得多,但这种看法是错误的(牛奶除外)。我的研究表明,与农产品相比,纽元与整体商品价格和能源价格的相关性更高——尽管新西兰不出口任何石油或煤炭。我的猜测是外汇市场没有那么挑剔,交易者只考虑“商品”而不必考虑哪些商品。

考虑到新西兰62%的出口是食品,人们可能会认为全球农产品价格对纽元的影响比金属价格重要得多,但这种看法是错误的(牛奶除外)。我的研究表明,与农产品相比,纽元与整体商品价格和能源价格的相关性更高——尽管新西兰不出口任何石油或煤炭。我的猜测是外汇市场没有那么挑剔,交易者只考虑“商品”而不必考虑哪些商品。 当然,这种对中国的依赖具有两面性。由于边际收益递减,货币和财政刺激在促进中国增长方面的效果越来越差。随着中国房地产行业陷入严重困境,中国经济增长面临的麻烦可能无法仅通过政府的货币政策调整就能遏制。

当然,这种对中国的依赖具有两面性。由于边际收益递减,货币和财政刺激在促进中国增长方面的效果越来越差。随着中国房地产行业陷入严重困境,中国经济增长面临的麻烦可能无法仅通过政府的货币政策调整就能遏制。 哈佛教授 Kenneth Rogoff 和 IMF 经济学家杨元辰最近撰写的一篇报告中预测,“2016 年,房地产和建筑业加起来约占中国 GDP 的 29%,仅危机前的西班牙和爱尔兰可以与之相比……房地产不仅占家庭消费的23%,而且还通过投资、建筑和金融体系连接到经济的各个部门。” 两位经济学家估计,“即使没有银行危机的放大或不考虑到房地产作为抵押品的重要性,房地产行业活动下降 20% 也可能导致 GDP下降 5-10%。” 这使得澳元和纽元容易受到中国建筑业下滑的影响,如果将恒大作为一个迹象,那么这似乎是有一定的可能发生的。

哈佛教授 Kenneth Rogoff 和 IMF 经济学家杨元辰最近撰写的一篇报告中预测,“2016 年,房地产和建筑业加起来约占中国 GDP 的 29%,仅危机前的西班牙和爱尔兰可以与之相比……房地产不仅占家庭消费的23%,而且还通过投资、建筑和金融体系连接到经济的各个部门。” 两位经济学家估计,“即使没有银行危机的放大或不考虑到房地产作为抵押品的重要性,房地产行业活动下降 20% 也可能导致 GDP下降 5-10%。” 这使得澳元和纽元容易受到中国建筑业下滑的影响,如果将恒大作为一个迹象,那么这似乎是有一定的可能发生的。 加元:密切关注油价

加元:密切关注油价 石油行业似乎一致认为明年石油可能会下跌,因为供应增长快于需求(见下文)。如果发生这种情况,我预计加元会有所下跌。今年加元是三种商品货币中表现最好的,事实上是所有 G10 货币中表现最好的(甚至兑美元略有上涨)。但是如果中国经济只能维持增长而油价下滑,加元则可能成为3种商品货币中表现最差的货币。

石油行业似乎一致认为明年石油可能会下跌,因为供应增长快于需求(见下文)。如果发生这种情况,我预计加元会有所下跌。今年加元是三种商品货币中表现最好的,事实上是所有 G10 货币中表现最好的(甚至兑美元略有上涨)。但是如果中国经济只能维持增长而油价下滑,加元则可能成为3种商品货币中表现最差的货币。

欧元/瑞郎处于 2015 年 6 月以来的最低水平,而之前几个月(2015年1月)瑞士央行刚刚撤销欧元/瑞郎的下限。 瑞士央行理事会一再承诺“仍愿意在必要时干预外汇市场,以应对瑞士法郎的上行压力”,结果如何?

欧元/瑞郎处于 2015 年 6 月以来的最低水平,而之前几个月(2015年1月)瑞士央行刚刚撤销欧元/瑞郎的下限。 瑞士央行理事会一再承诺“仍愿意在必要时干预外汇市场,以应对瑞士法郎的上行压力”,结果如何? 也许瑞士央行对通胀回升至 1.5% 感到满意,因此认为他们不需要过多干预——尽管我们中的一些人会争辩说,鉴于瑞士异常高的物价水平,该国需要严重的通货紧缩,而不是通货膨胀。

也许瑞士央行对通胀回升至 1.5% 感到满意,因此认为他们不需要过多干预——尽管我们中的一些人会争辩说,鉴于瑞士异常高的物价水平,该国需要严重的通货紧缩,而不是通货膨胀。

可能瑞士央行认为这无法避免,因为自疫情开始以来,瑞士经济表现一直强于欧元区经济。

可能瑞士央行认为这无法避免,因为自疫情开始以来,瑞士经济表现一直强于欧元区经济。

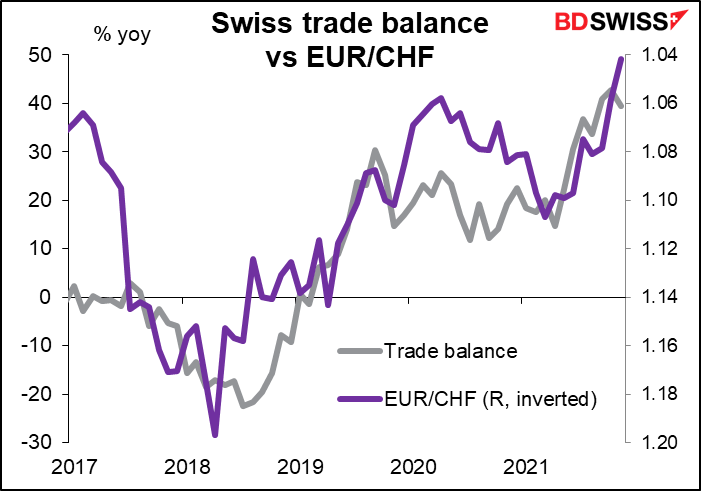

瑞士经济表现可能会好于欧元区经济的一个原因是瑞士出口保持的不错,从而推动贸易盈余增长。

瑞士经济表现可能会好于欧元区经济的一个原因是瑞士出口保持的不错,从而推动贸易盈余增长。

欧元兑瑞郎走势总体上跟随贸易帐。

欧元兑瑞郎走势总体上跟随贸易帐。

瑞郎债券相对于德国国债的收益率优势(或者更准确地说,德国国债相对于瑞郎债券的收益率劣势,因为两者都是负数)今年已大幅收窄。 这应该会让瑞士更容易通过证券投资抵消贸易顺差。

瑞郎债券相对于德国国债的收益率优势(或者更准确地说,德国国债相对于瑞郎债券的收益率劣势,因为两者都是负数)今年已大幅收窄。 这应该会让瑞士更容易通过证券投资抵消贸易顺差。

然而,国外证券投资只能抵消小部分的瑞士贸易顺差。直接投资通常规模更大,但瑞士在疫情期间停止了直接对外投资。与此同时,央行减缓了干预(如上所述)。

然而,国外证券投资只能抵消小部分的瑞士贸易顺差。直接投资通常规模更大,但瑞士在疫情期间停止了直接对外投资。与此同时,央行减缓了干预(如上所述)。

接下来会怎样?我同意欧元/瑞郎将上涨(瑞郎兑欧元走软)的市场共识,主要是因为我认为瑞士公司将恢复海外投资。此外,随着世界各地的利率正常化,我预计“其他投资”项目——包括贷款——将转向流出,因为投资者使用瑞士法郎(以及日元)作为融资货币。尽管预计瑞郎的利率上涨速度会比欧元快一点(我觉得这很难想象,但没关系),但由于瑞郎利率的起点比欧元低 25 个基点,因此即便是升息更快,也会仍旧低于欧元利率。这使得瑞郎成为一种很好的融资货币。

接下来会怎样?我同意欧元/瑞郎将上涨(瑞郎兑欧元走软)的市场共识,主要是因为我认为瑞士公司将恢复海外投资。此外,随着世界各地的利率正常化,我预计“其他投资”项目——包括贷款——将转向流出,因为投资者使用瑞士法郎(以及日元)作为融资货币。尽管预计瑞郎的利率上涨速度会比欧元快一点(我觉得这很难想象,但没关系),但由于瑞郎利率的起点比欧元低 25 个基点,因此即便是升息更快,也会仍旧低于欧元利率。这使得瑞郎成为一种很好的融资货币。 其次,伊朗的产量存在很大的疑虑。伊朗目前为252万桶/天,占OPEC总产量的9%。如果拜登政府与伊朗达成协议——这看起来越来越不可能——他们可以获得出售更多石油的自由。伊朗有能力增产 130万桶/天,这将明显改变局面。 但如果他们不能达成协议——这看起来很可能——那么伊朗维护油田的能力可能会恶化,导致该国的产量下降。委内瑞拉也是如此,也是美国贸易禁运的对象。

其次,伊朗的产量存在很大的疑虑。伊朗目前为252万桶/天,占OPEC总产量的9%。如果拜登政府与伊朗达成协议——这看起来越来越不可能——他们可以获得出售更多石油的自由。伊朗有能力增产 130万桶/天,这将明显改变局面。 但如果他们不能达成协议——这看起来很可能——那么伊朗维护油田的能力可能会恶化,导致该国的产量下降。委内瑞拉也是如此,也是美国贸易禁运的对象。 我认为随着明年下半年经济活动回归正常(假设经济活动回归正常!),油价可能会进一步上涨。

我认为随着明年下半年经济活动回归正常(假设经济活动回归正常!),油价可能会进一步上涨。

可悲的事实是,拜登总统需要更高的油价来实现他的另一个目标,即转向可再生能源。没有什么比100美元/桶的石油更能鼓励对风车和太阳能电池板的投资。更不用说在ESG运动(环境、社会和公司治理)要求摆脱化石燃料的压力越来越大的背景下,需要更高的油价来抵消进一步勘探和开发长期石油项目所涉及的风险。否则,在向可再生能源过渡完成之前的几十年中的某个时间点,会存在价格严重飙升的风险。正如他们在石油行业所说的那样,“用高价来治理高价”。

可悲的事实是,拜登总统需要更高的油价来实现他的另一个目标,即转向可再生能源。没有什么比100美元/桶的石油更能鼓励对风车和太阳能电池板的投资。更不用说在ESG运动(环境、社会和公司治理)要求摆脱化石燃料的压力越来越大的背景下,需要更高的油价来抵消进一步勘探和开发长期石油项目所涉及的风险。否则,在向可再生能源过渡完成之前的几十年中的某个时间点,会存在价格严重飙升的风险。正如他们在石油行业所说的那样,“用高价来治理高价”。 这当然不是不可能,但是会这样吗?事实上,货币的波动性在过去几年一直在下降。疫情一度导致外汇市场波动性加剧,但随后再次回落。因此市场的年度波动低于中值是完全可能的。不过,我们是不是之前也并没有预测到2020年会出现全球疫情?

这当然不是不可能,但是会这样吗?事实上,货币的波动性在过去几年一直在下降。疫情一度导致外汇市场波动性加剧,但随后再次回落。因此市场的年度波动低于中值是完全可能的。不过,我们是不是之前也并没有预测到2020年会出现全球疫情?

Not an existing member? Register an account in a few seconds, and gain unlimited access to exclusive research resources.

Access Leading Analysis, Market Briefs & Reports, Daily Live Webinars and much more!