BDSwiss App

Download & start trading

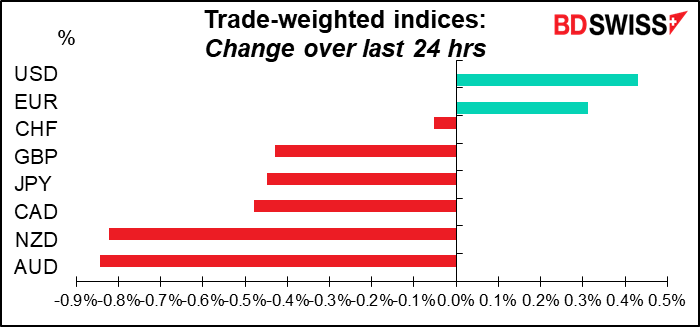

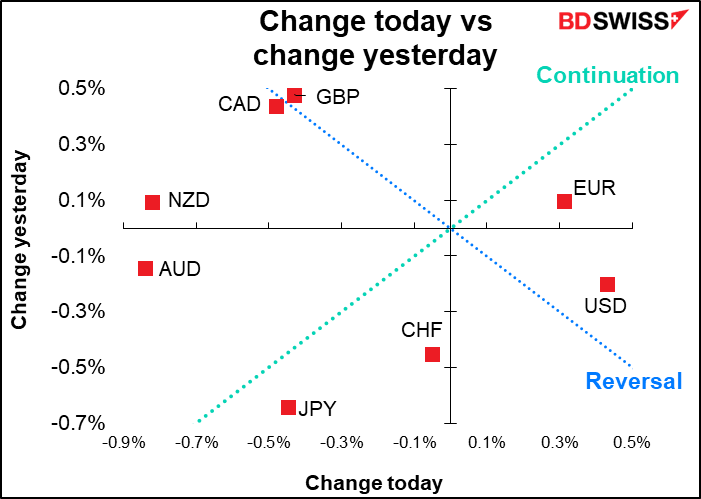

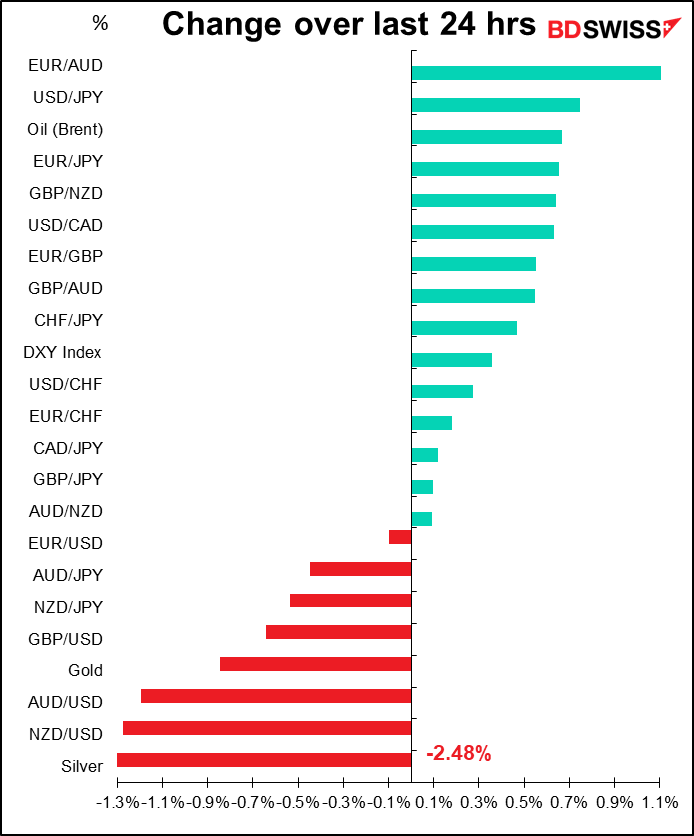

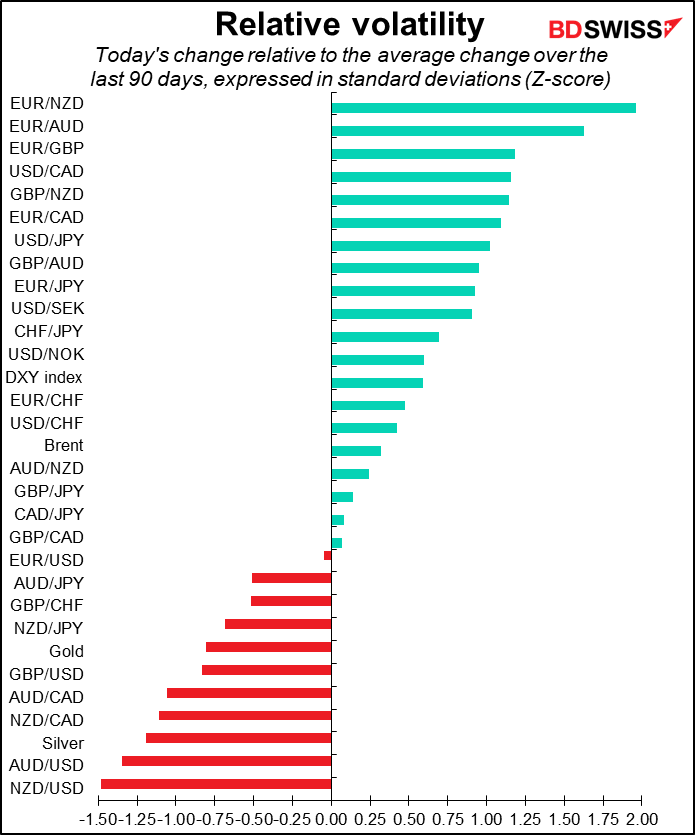

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

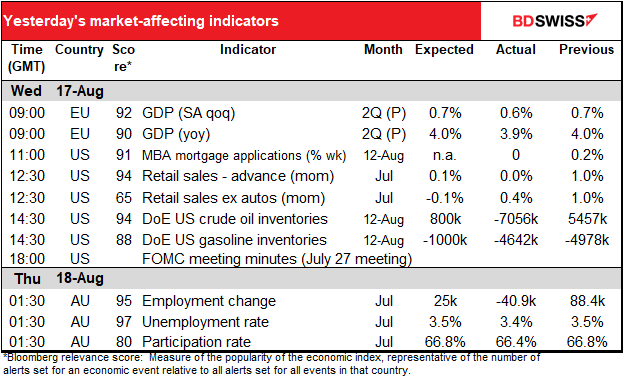

Coloco a revisão final do índice harmonizado de preços no consumidor (IHPC) da Zona Euro no calendário, no caso de ser revisto, mas normalmente não o é. Poderia ser prejudicial para o mercado se ocorresse uma revisão importante de uma forma ou de outra.

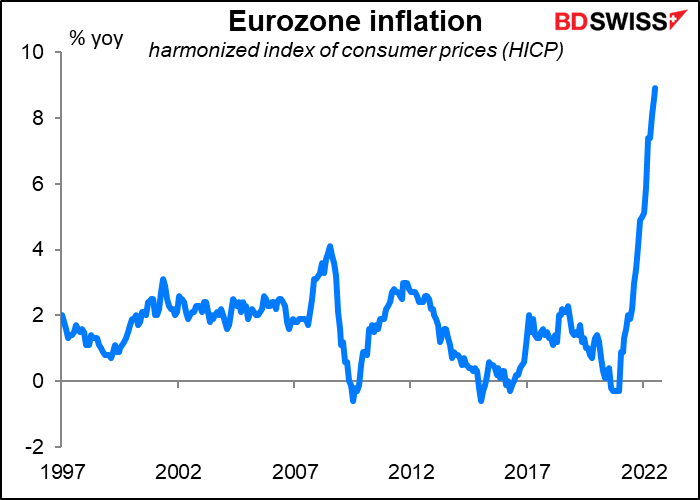

Como se deve lembrar, o IPC da Zona Euro atingiu um recorde máximo de 8,9% em Julho (dados de Janeiro de 1997). Os EUA mostraram algum declínio na inflação devido à queda dos preços do petróleo, mas a subida dos preços do gás natural na Europa pode tornar mais difícil ver qualquer declínio na inflação.

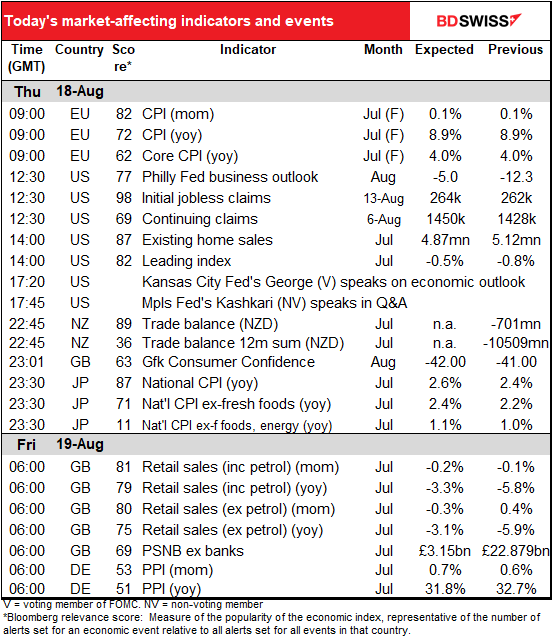

Espera-se que o índice de fabrico da Reserva Federal de Filadélfia aumente um pouco. Como disse na terça-feira, os economistas prevêem geralmente a convergência entre este indicador e o índice de fabrico do Empire State (eles são vizinhos do lado). É por isso que se previa que este subisse enquanto que o índice do Empire State deveria cair.

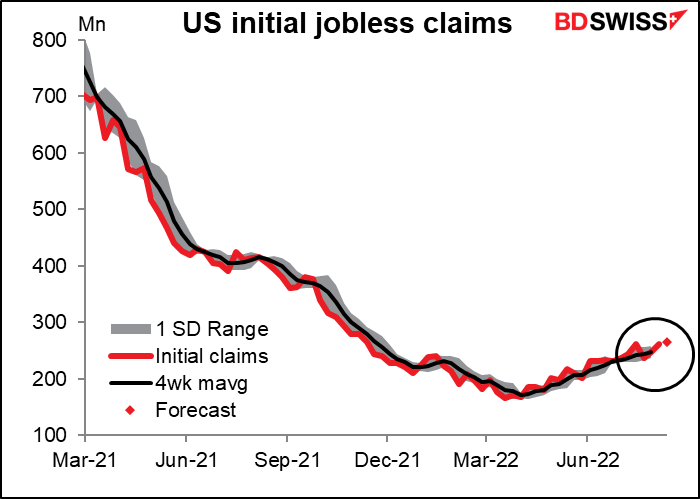

Os pedidos iniciais de subsídio de desemprego têm vindo a aumentar, passando do seu mínimo de 166 mil em Março para 262 mil na semana passada. Esta semana, espera-se que se movam em mais 3 mil. Não muito, mas é a direção que preocupa as pessoas. No entanto, eu não me preocuparia muito com isso.

Continuo a argumentar que este é um problema com o ajustamento sazonal, e não com os pedidos de subsídio de desemprego. Se olharmos para o número não ajustado, este ainda é extraordinariamente baixo para esta época do ano. O valor não ajustado na semana passada foi de 203,6 mil, substancialmente inferior à média de 245 mil para 2015-2019. Contudo, numa base sazonalmente ajustada, foi de 262 mil, substancialmente superior à média de 245 mil para 2015-2019. Portanto, não creio que isto seja um aviso sobre problemas no mercado de trabalho. Pelo contrário, penso que ainda está a sinalizar um mercado forte.

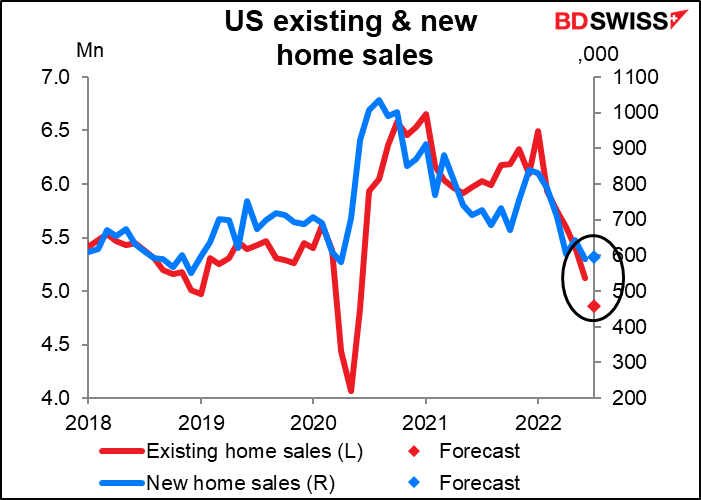

Prevê-se que as vendas de casas já existentes baixem 5,1% em termos de variação mensal, enquanto as vendas de casas novas na próxima semana deverão subir 0,8% nos mesmos termos. Porquê? Não faço a mínima ideia. Eu esperaria que as vendas de casas novas fossem previstas utilizando licenças de construção e o índice da Associação Nacional de Construtores de Casas (NAHB), mas também não têm sido particularmente maravilhosas recentemente (o índice NAHB para Julho caiu de 67 para 55, uma grande queda para este índice).

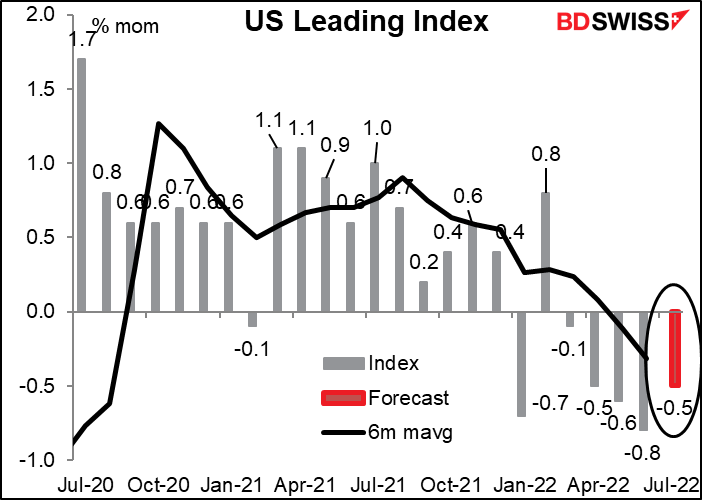

Espera-se que o índice de liderança (LEI) dos EUA caia pelo quinto mês consecutivo. Não é um bom sinal! Mas até agora nenhuma recessão à vista.

Há dois oradores da Fed na agenda: Esther George, Presidente da Fed do Kansas City, e Neel Kashkari, Presidente da Fed de Minneapolis. Estes dois fazem um bom contraste, porque a Sra. George é um dos membros mais “hawkish” do Comité Federal do Mercado Aberto (FOMC) e o Sr. Kashkari é, sem dúvida, o mais “dovish”. Se eles concordarem em alguma coisa, pode apostar que é uma opinião consensual sobre o FOMC.

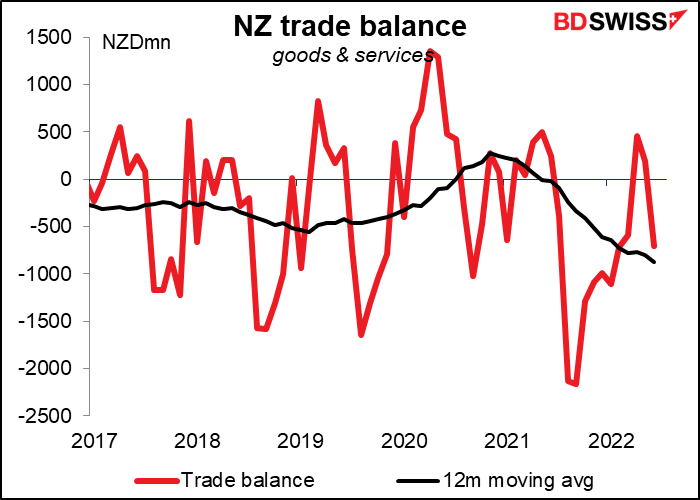

Durante a noite, a Nova Zelândia divulga os seus dados comerciais. Não existem previsões. Note-se que a média móvel de 12 meses (preferível, uma vez que os dados não são ajustados sazonalmente) tem vindo a baixar há já algum tempo. Este é um indicador perigoso para a Nova Zelândia.

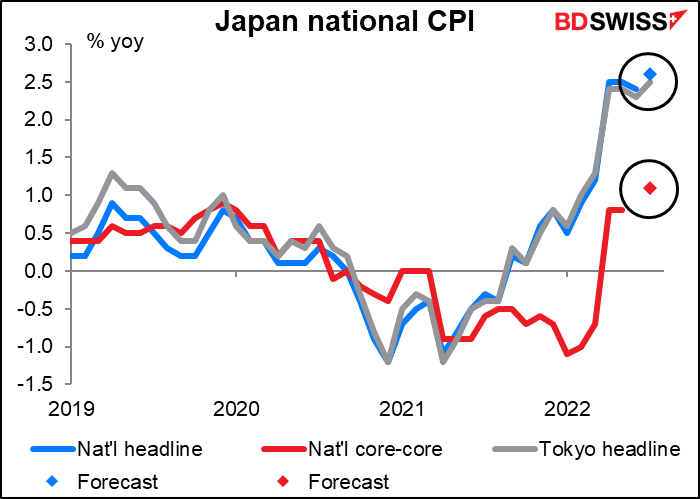

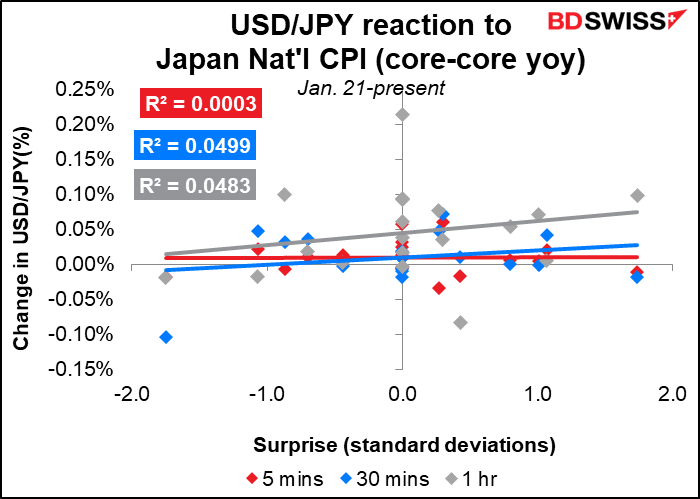

Note-se a previsão para a inflação “core-core”. Isto é o que se chama inflação “subjacente” noutros países, ou seja, excluindo alimentos e energia. Também esta está prevista aumentar, mas para quanto? 1,1% em termos homólogos. Até esta medida começar a aproximar-se do objetivo de 2% de inflação do Banco do Japão, duvido que ouçamos muitas vozes a defender uma mudança na política monetária. JPY-

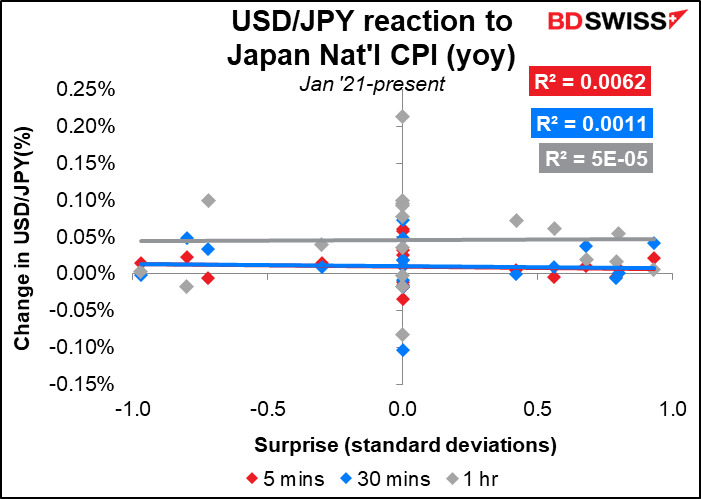

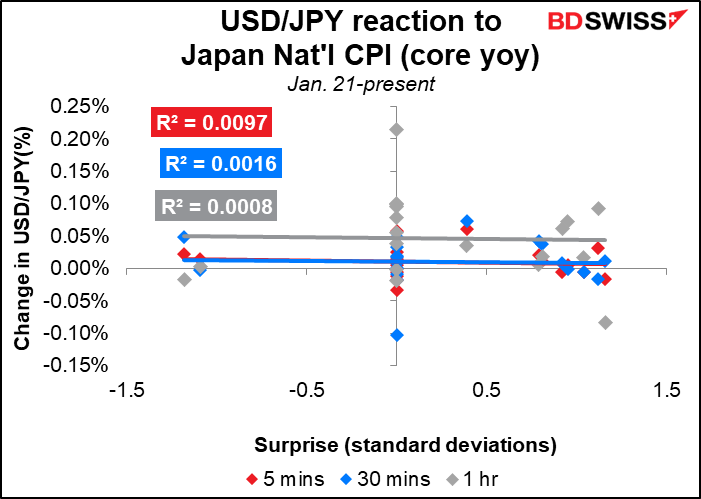

Curiosamente, o USD/JPY não tem quase nenhuma reação perceptível a nenhuma das medidas do IPC. Isso é único entre as moedas – para a maioria, o IPC tem uma das melhores correlações com os movimentos subsequentes da moeda de qualquer indicador desse país. Poder-se-ia pensar que é porque o IPC de Tóquio, que sai cerca de duas semanas antes, fornece uma boa versão preliminar do IPC nacional e por isso o IPC nacional não movimenta assim tanto a moeda. Mas também existe uma reação semelhante ao IPC de Tóquio! Nem é porque o mercado acerta o IPC assim tantas vezes. Tentei retirar todos os resultados do cálculo e isso também não melhorou os resultados. Só posso pensar que é porque todos sabem que o Banco do Japão não vai fazer nada, independentemente de quanto for o IPC.

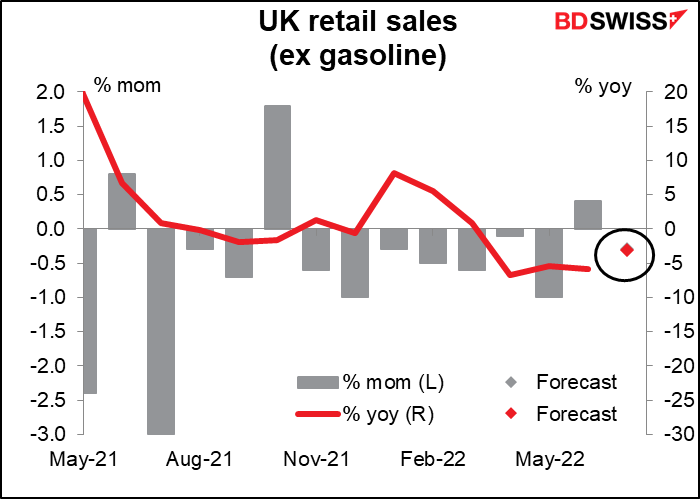

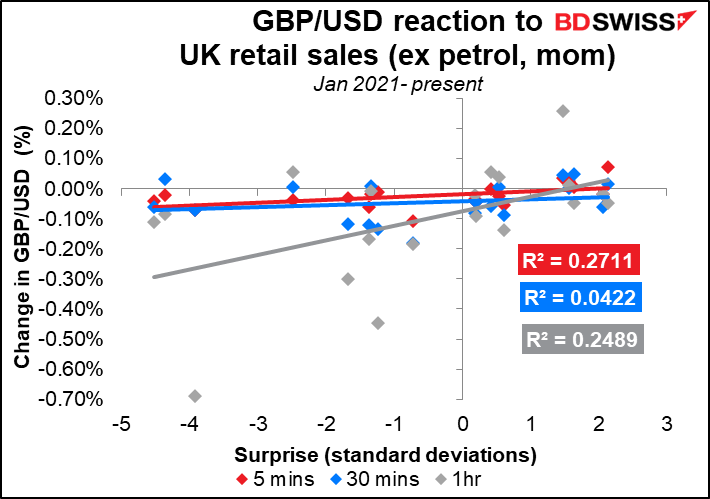

Depois na manhã de sexta-feira, a Grã-Bretanha publica as suas vendas a retalho. Espera-se que as vendas estejam em baixa em relação ao mês anterior, que teve um aumento no fim-de-semana do Jubileu. A tendência nas vendas a retalho deteriorou-se nos últimos meses, de acordo com os dados de mobilidade da Google, o que mostra uma queda no tráfego retalhista e recreativo. Os dados das vendas a retalho CBI também foram negativos pelo quarto mês consecutivo (embora os dados do British Retail Consortium tenham mostrado um aumento nas vendas durante o mês de Julho).

Em qualquer caso, os dados destacarão o enigma que o Banco de Inglaterra enfrenta – uma inflação em alta e uma economia em estagnação. Isso poderia ser negativo para a GBP.

Este indicador movimenta o par GBP/USD de uma forma consistente, embora não muito.

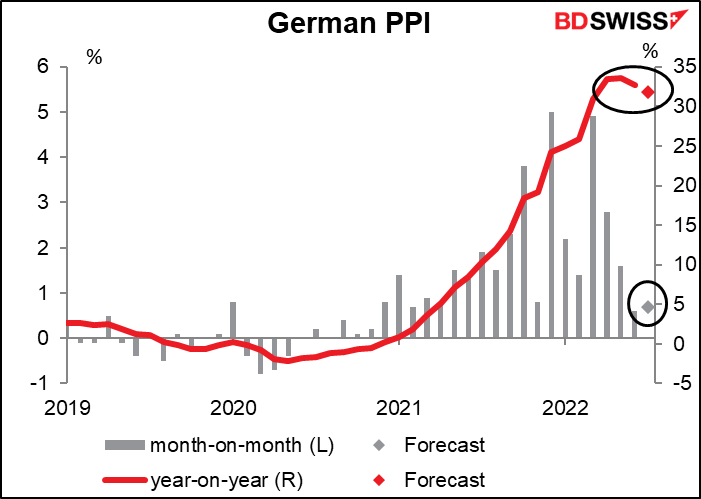

Eu não faria qualquer alarido sobre os preços dos produtores alemães, excepto que o mundo inteiro está agora concentrado nos dados sobre a inflação, por isso qualquer coisa que vá nesse sentido pode ser prejudicial ao mercado. Dito isto. Não creio que um declínio de 32,7% em termos homólogos para a previsão de consenso do mercado de 31,8% vá abalar a opinião de qualquer pessoa sobre o mundo.

Marshall Gittler

Marshall Gittler

Posted on 30 March, 2023 at 15:14 GMT

Posted on 28 March, 2023 at 17:29 GMT

Posted on 24 March, 2023 at 10:12 GMT

Posted on 20 March, 2023 at 17:18 GMT

Posted on 17 March, 2023 at 14:37 GMT