BDSwiss App

Download & start trading

Marshall Gittler,

Responsabile della Ricerca di investimento presso BDSwiss, analista fondamentale e redattore finanziario

Marshall Gittler,

Responsabile della Ricerca di investimento presso BDSwiss, analista fondamentale e redattore finanziario

A cosa guardavamo prima dell’arrivo della variante Omicron

A cosa guardavamo prima dell’arrivo della variante Omicron Ora tuttavia tale outlook è meno chiaro. Non sappiamo ancora in che modo la nuova variante condizionerà l’economia globale. Come ha indicato il presidente della Fed nella sua recente testimonianza al Congresso:

Ora tuttavia tale outlook è meno chiaro. Non sappiamo ancora in che modo la nuova variante condizionerà l’economia globale. Come ha indicato il presidente della Fed nella sua recente testimonianza al Congresso:

Quest’anno è stato chiave per i mercati cercare di determinare il passo della divergenza di politica monetaria. Quanto rapidamente le banche centrali inizieranno ad alzare i tassi di interesse e quanto in alto si spingeranno? La convergenza di politica monetaria ha messo la retro e abbiamo iniziato ad avere una divergenza di politica monetaria, con diverse banche centrali che dovrebbero iniziare ad alzare i tassi a ritmi diversi. La divergenza è stata responsabile di oltre la metà dei cambiamenti dei tassi valutari quest’anno.

Quest’anno è stato chiave per i mercati cercare di determinare il passo della divergenza di politica monetaria. Quanto rapidamente le banche centrali inizieranno ad alzare i tassi di interesse e quanto in alto si spingeranno? La convergenza di politica monetaria ha messo la retro e abbiamo iniziato ad avere una divergenza di politica monetaria, con diverse banche centrali che dovrebbero iniziare ad alzare i tassi a ritmi diversi. La divergenza è stata responsabile di oltre la metà dei cambiamenti dei tassi valutari quest’anno. La variante Omicron si rivela essere non così preoccupante

La variante Omicron si rivela essere non così preoccupante Tale ipotesi sembra essere quella attualmente prezzata dai mercati. In seguito alla scoperta del virus, le aspettative sui tassi per la maggior parte dei paesi sono state riviste al ribasso (eccezion fatta per il Giappone, dove non si prevede comunque un aumento dei tassi). Tuttavia, le aspettative rimangono positive. La gente ipotizza un ritmo più lento e più blando di stringimento, ma non uno stop totale.

Tale ipotesi sembra essere quella attualmente prezzata dai mercati. In seguito alla scoperta del virus, le aspettative sui tassi per la maggior parte dei paesi sono state riviste al ribasso (eccezion fatta per il Giappone, dove non si prevede comunque un aumento dei tassi). Tuttavia, le aspettative rimangono positive. La gente ipotizza un ritmo più lento e più blando di stringimento, ma non uno stop totale. Credo fermamente nella transitorietà dell’inflazione, anche se il presidente della Fed di recente ha detto che tale parola dovrebbe “essere pensionata”. La maggior parte dei recenti aumenti dell’inflazione è legata alla pandemia. Anche se l’inflazione dovesse impiegare più tempo del previsto a ritornare ai livelli normali (da qui l’idea di smettere di parlare di transitorietà”), si prevede comunque che l’economia globale si setti gradualmente sulla “nuova normalità” e che l’inflazione cali nel corso del prossimo anno.

Credo fermamente nella transitorietà dell’inflazione, anche se il presidente della Fed di recente ha detto che tale parola dovrebbe “essere pensionata”. La maggior parte dei recenti aumenti dell’inflazione è legata alla pandemia. Anche se l’inflazione dovesse impiegare più tempo del previsto a ritornare ai livelli normali (da qui l’idea di smettere di parlare di transitorietà”), si prevede comunque che l’economia globale si setti gradualmente sulla “nuova normalità” e che l’inflazione cali nel corso del prossimo anno. Diversi previsori economici sono concordi. Eccezion fatta per una manciata di paesi (tra cui Regno Unito, Giappone e Cina), la maggior parte dei paesi dovrebbe registrare una minore inflazione nel 2022 rispetto al 2021.

Diversi previsori economici sono concordi. Eccezion fatta per una manciata di paesi (tra cui Regno Unito, Giappone e Cina), la maggior parte dei paesi dovrebbe registrare una minore inflazione nel 2022 rispetto al 2021. Punto di inizio: la Fed e il dollaro.

Punto di inizio: la Fed e il dollaro. Nel Sommario delle proiezioni economiche pubblicato su base trimestrale, la stima mediana dei membri del FOMC vede la “massima occupazione” attorno al 4.0%, con la maggior parte delle stime che spazia dal 3.8% al 4.3%.

Nel Sommario delle proiezioni economiche pubblicato su base trimestrale, la stima mediana dei membri del FOMC vede la “massima occupazione” attorno al 4.0%, con la maggior parte delle stime che spazia dal 3.8% al 4.3%. Alcune persone sostengono che la Fed probabilmente si dimostrerà paziente, ritardando gli aumenti dei tassi di interesse finché il mercato del lavoro non sarà tornato ai livelli pre-pandemia, ovverosia con una disoccupazione al 2.5% e un tasso di partecipazione di 63.3. Tuttavia, ritengo più probabile che accettino che la struttura del mercato del lavoro USA è cambiata e un ritorno a tali livelli è improbabile nel breve termine, in particolar modo per quanto concerne il tasso di partecipazione, dal momento che vi è stato un cambiamento fondamentale nel desiderio della gente di lavorare. Pertanto, ritengo che la banca possa iniziare ad alzare i tassi quando il tasso di disoccupazione si avvicinerà a quello che verrà valutato come un livello di lungo periodo.

Alcune persone sostengono che la Fed probabilmente si dimostrerà paziente, ritardando gli aumenti dei tassi di interesse finché il mercato del lavoro non sarà tornato ai livelli pre-pandemia, ovverosia con una disoccupazione al 2.5% e un tasso di partecipazione di 63.3. Tuttavia, ritengo più probabile che accettino che la struttura del mercato del lavoro USA è cambiata e un ritorno a tali livelli è improbabile nel breve termine, in particolar modo per quanto concerne il tasso di partecipazione, dal momento che vi è stato un cambiamento fondamentale nel desiderio della gente di lavorare. Pertanto, ritengo che la banca possa iniziare ad alzare i tassi quando il tasso di disoccupazione si avvicinerà a quello che verrà valutato come un livello di lungo periodo. Outlook per il dollaro: una partita in due tempi

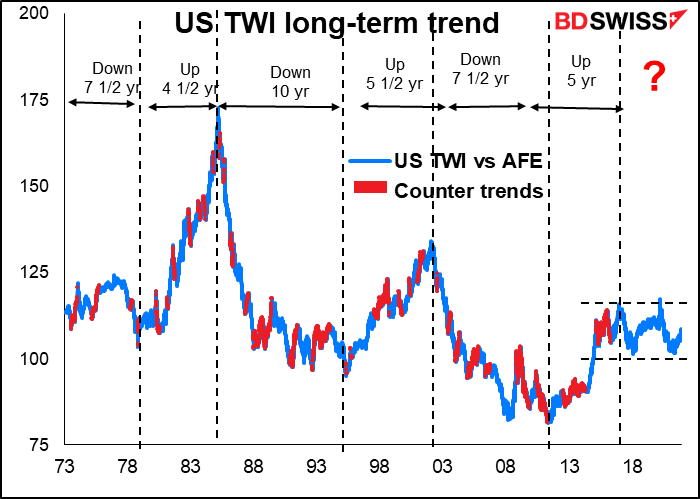

Outlook per il dollaro: una partita in due tempi C’è un’altra possibilità che può portare alla stessa conclusione, solo con un’ascesa più accentuata nella prima metà dell’anno, seguita potenzialmente da un calo più marcato poi. La Fed potrebbe infatti scegliere di stringere la politica monetaria prima e più rapidamente del previsto. Nella sua testimonianza al Congresso, Powell ha dichiarato: “L’economia è molto solida e le pressioni inflazionarie sono alte. È pertanto appropriato, a mio giudizio, valutare l’opportunità di procedere al tapering degli acquisti asset... anche qualche mese prima.” Questo potrebbe portare il dollaro ad avanzare ad inizio anno, probabilmente più di quanto abbia previsto, per poi calare nella seconda metà quando le altre banche centrali inizieranno a seguire la Fed.

C’è un’altra possibilità che può portare alla stessa conclusione, solo con un’ascesa più accentuata nella prima metà dell’anno, seguita potenzialmente da un calo più marcato poi. La Fed potrebbe infatti scegliere di stringere la politica monetaria prima e più rapidamente del previsto. Nella sua testimonianza al Congresso, Powell ha dichiarato: “L’economia è molto solida e le pressioni inflazionarie sono alte. È pertanto appropriato, a mio giudizio, valutare l’opportunità di procedere al tapering degli acquisti asset... anche qualche mese prima.” Questo potrebbe portare il dollaro ad avanzare ad inizio anno, probabilmente più di quanto abbia previsto, per poi calare nella seconda metà quando le altre banche centrali inizieranno a seguire la Fed. Al contempo, gli afflussi di capitali che hanno aiutato gli Stati Uniti a finanziare ciò potrebbero rallentare. Il dollaro è stato supportato dai grandi afflussi sui mercati di capitali USA, con in particolare il mercato azionario USA che ha sovraperformato altri mercati globali, ma con le valutazioni USA relativamente alte rispetto ad altri paesi e molti leader del tech che guidavano il rally minacciate dalle nuove norme globali sulle imposte alle società, il mercato USA potrebbe risultare meno attraente il prossimo anno.

Al contempo, gli afflussi di capitali che hanno aiutato gli Stati Uniti a finanziare ciò potrebbero rallentare. Il dollaro è stato supportato dai grandi afflussi sui mercati di capitali USA, con in particolare il mercato azionario USA che ha sovraperformato altri mercati globali, ma con le valutazioni USA relativamente alte rispetto ad altri paesi e molti leader del tech che guidavano il rally minacciate dalle nuove norme globali sulle imposte alle società, il mercato USA potrebbe risultare meno attraente il prossimo anno. Vi è anche il rischio che il virus colpisca gli Stati Uniti più di altri paesi. Leggi sotto per maggiori dettagli.

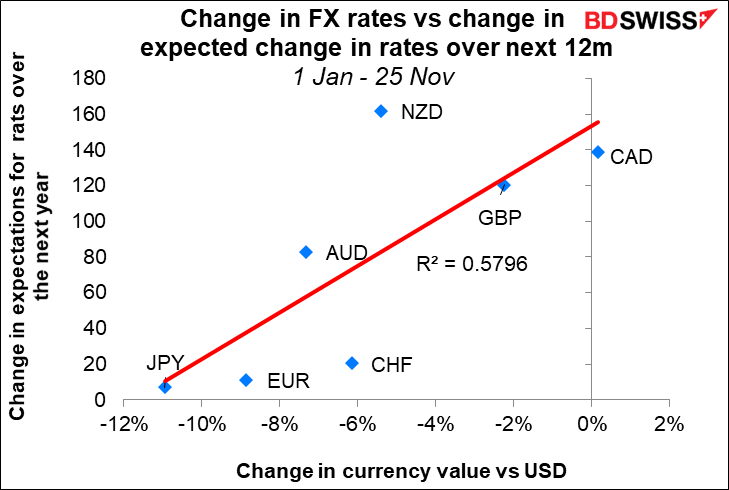

Vi è anche il rischio che il virus colpisca gli Stati Uniti più di altri paesi. Leggi sotto per maggiori dettagli. Vediamo nello specifico una valuta alla volta. Per ognuna partiremo dalle previsioni del consenso del mercato di Bloomberg, che includono le stime massime e minime per ogni coppia. Bisogna tenere a mente che il massimo e il minimo possono rispecchiare l’opinione di un solo previsore, mentre la mediana indica il parere predominante tra i previsori. Tuttavia, gli estremi danno un’idea dei rischi e quali movimenti potenziali si possono avere.

Vediamo nello specifico una valuta alla volta. Per ognuna partiremo dalle previsioni del consenso del mercato di Bloomberg, che includono le stime massime e minime per ogni coppia. Bisogna tenere a mente che il massimo e il minimo possono rispecchiare l’opinione di un solo previsore, mentre la mediana indica il parere predominante tra i previsori. Tuttavia, gli estremi danno un’idea dei rischi e quali movimenti potenziali si possono avere. Il mercato sembra presupporre che la Banca centrale europea alzerà i tassi e che questo porterà ad una graduale ripresa dell’EUR.

Il mercato sembra presupporre che la Banca centrale europea alzerà i tassi e che questo porterà ad una graduale ripresa dell’EUR. 2) Gli Stati Uniti sono soliti ad alzare i tassi più rapidamente della BCE. Se mettiamo a confronto l’ultimo ciclo di stringimento negli Stati Uniti e in Europa, notiamo che gli Stati Uniti si sono mossi più rapidamente (ignoreremo il ciclo di stringimento interrotto dell’aprile 2011 in Europa, che è durato solo 7 mesi prima che ci si è resi conto che era un terribile errore).

2) Gli Stati Uniti sono soliti ad alzare i tassi più rapidamente della BCE. Se mettiamo a confronto l’ultimo ciclo di stringimento negli Stati Uniti e in Europa, notiamo che gli Stati Uniti si sono mossi più rapidamente (ignoreremo il ciclo di stringimento interrotto dell’aprile 2011 in Europa, che è durato solo 7 mesi prima che ci si è resi conto che era un terribile errore). 3) La situazione del virus è attualmente molto peggiore in Europa rispetto agli Stati Uniti. Questo potrebbe portare a dei ritardi del tapering e all’aumento dei tassi nell’UE, con sempre più paesi europei in lockdown e un conseguente rallentamento della crescita.

3) La situazione del virus è attualmente molto peggiore in Europa rispetto agli Stati Uniti. Questo potrebbe portare a dei ritardi del tapering e all’aumento dei tassi nell’UE, con sempre più paesi europei in lockdown e un conseguente rallentamento della crescita. Il problema del virus potrebbe diventare un fattore negativo anche per gli Stati Uniti. Gli Stati Uniti si trovano in una posizione particolarmente difficile nella lotta di una nuova variante più virulenta per due motivi: in primo luogo la risposta non è nazionale ma delegata ai singoli Stati. Quasi la metà degli Stati è sotto il controllo di Repubblicani pazzi convinti che sia loro dovere patriottico assicurarsi che i cittadini siano liberi di morire di COVID-19 se vogliono. In secondo luogo il paese ha il più basso tasso di vaccinazione tra i paesi sviluppati e questo garantisce che vi sia tale possibilità. Questo è un rischio maggiore per gli Stati Uniti e per l’USD nel Q1 2022.

Il problema del virus potrebbe diventare un fattore negativo anche per gli Stati Uniti. Gli Stati Uniti si trovano in una posizione particolarmente difficile nella lotta di una nuova variante più virulenta per due motivi: in primo luogo la risposta non è nazionale ma delegata ai singoli Stati. Quasi la metà degli Stati è sotto il controllo di Repubblicani pazzi convinti che sia loro dovere patriottico assicurarsi che i cittadini siano liberi di morire di COVID-19 se vogliono. In secondo luogo il paese ha il più basso tasso di vaccinazione tra i paesi sviluppati e questo garantisce che vi sia tale possibilità. Questo è un rischio maggiore per gli Stati Uniti e per l’USD nel Q1 2022. JPY: ritorno dei carry trade in yen?

JPY: ritorno dei carry trade in yen? Il consenso del mercato è per uno yen più debole quest’anno e sono d’accordo. Personalmente ritengo che la valuta probabilmente si indebolirà più di quanto previsto dal consenso del mercato. Tuttavia devo far presente di avere una figlia che va all’università in Giappone, quindi sono portato a sperare in un calo dello yen e potrei non essere un osservatore completamente oggettivo.

Il consenso del mercato è per uno yen più debole quest’anno e sono d’accordo. Personalmente ritengo che la valuta probabilmente si indebolirà più di quanto previsto dal consenso del mercato. Tuttavia devo far presente di avere una figlia che va all’università in Giappone, quindi sono portato a sperare in un calo dello yen e potrei non essere un osservatore completamente oggettivo. Questo probabilmente è dovuto al fatto che si prevede che il paese rimanga ben al di sotto del target di inflazione del 2% nei prossimi due anni.

Questo probabilmente è dovuto al fatto che si prevede che il paese rimanga ben al di sotto del target di inflazione del 2% nei prossimi due anni. Alla fine la BoJ potrebbe essere costretta a mettere mano o a chiudere il programma di “controllo della curva dei rendimenti”, che tiene il rendimento dei titoli di Stato giapponesi a 10 anni a ±25 punti base attorno allo zero. Tuttavia probabilmente non avverrà in occasione di tale incontro anche se le altre banche centrali dovessero puntare ad una normalizzazione della politica. Il vice Governatore Amamiya ha tenuto mercoledì una presentazione, intitolata Economia e politica monetaria giapponese, in cui ha dichiarato:

Alla fine la BoJ potrebbe essere costretta a mettere mano o a chiudere il programma di “controllo della curva dei rendimenti”, che tiene il rendimento dei titoli di Stato giapponesi a 10 anni a ±25 punti base attorno allo zero. Tuttavia probabilmente non avverrà in occasione di tale incontro anche se le altre banche centrali dovessero puntare ad una normalizzazione della politica. Il vice Governatore Amamiya ha tenuto mercoledì una presentazione, intitolata Economia e politica monetaria giapponese, in cui ha dichiarato: In sintesi ritengo che la BoJ probabilmente rimarrà in circuito di attesa, mentre altre banche centrali alzeranno i tassi e vedranno i mercati obbligazionari reagire di conseguenza. L’aumento del differenziale dei rendimenti tra il Giappone e altri paesi probabilmente fungerà da magnete e drenerà fondi dal Giappone, andando così a indebolire la valuta.

In sintesi ritengo che la BoJ probabilmente rimarrà in circuito di attesa, mentre altre banche centrali alzeranno i tassi e vedranno i mercati obbligazionari reagire di conseguenza. L’aumento del differenziale dei rendimenti tra il Giappone e altri paesi probabilmente fungerà da magnete e drenerà fondi dal Giappone, andando così a indebolire la valuta. Bisognerà vedere se le autorità cambieranno opinione sulla valuta domestica. Finora il Ministro delle Finanze si è concentrato sulle esportazioni e ha prediletto una valuta debole. Ora che il paese ha un deficit commerciale forse si concentrerà sul cercare di ottenere importazioni più abbordabili e non supporterà un indebolimento eccessivo dello yen. Interventi verbali da parte delle autorità potrebbero limitare il calo dello yen (o l’aumento dell’USD/JPY ad essere più precisi).

Bisognerà vedere se le autorità cambieranno opinione sulla valuta domestica. Finora il Ministro delle Finanze si è concentrato sulle esportazioni e ha prediletto una valuta debole. Ora che il paese ha un deficit commerciale forse si concentrerà sul cercare di ottenere importazioni più abbordabili e non supporterà un indebolimento eccessivo dello yen. Interventi verbali da parte delle autorità potrebbero limitare il calo dello yen (o l’aumento dell’USD/JPY ad essere più precisi). Un altro fattore che limita il ribasso dello yen è il posizionamento. Lo yen è stata la valuta n. 1 degli speculatori per posizioni corte per diversi mesi ormai. Solo di recente è stata sostituita dall’AUD. Potrebbero non esserci ormai molte persone ancora disponibili per aprire una posizione.

Un altro fattore che limita il ribasso dello yen è il posizionamento. Lo yen è stata la valuta n. 1 degli speculatori per posizioni corte per diversi mesi ormai. Solo di recente è stata sostituita dall’AUD. Potrebbero non esserci ormai molte persone ancora disponibili per aprire una posizione. Rischio previsionale: è possibile che con l’aumento dell’inflazione globale, anche l’inflazione giapponese aumenti. L’indice dei prezzi dei beni delle società del Giappone, noto nel resto del mondo come indice dei prezzi alla produzione, è aumentato di recente. A novembre ha registrato una lettura del 9.0% anno su anno, per il più rapido ritmo di crescita dal 1980. L’IPP dei beni finale è cresciuto al ritmo più sostenuto dal 1981.

Rischio previsionale: è possibile che con l’aumento dell’inflazione globale, anche l’inflazione giapponese aumenti. L’indice dei prezzi dei beni delle società del Giappone, noto nel resto del mondo come indice dei prezzi alla produzione, è aumentato di recente. A novembre ha registrato una lettura del 9.0% anno su anno, per il più rapido ritmo di crescita dal 1980. L’IPP dei beni finale è cresciuto al ritmo più sostenuto dal 1981. L’aumento è causato dal rialzo dei prezzi delle materie prime, che hanno registrato una crescita di ben il 74.6% anno su anno. Si tratta del più elevato tasso di crescita dai tempi della crisi petrolifera del 1974. Le materie intermedie sono cresciute del 15.7% anno su anno.

L’aumento è causato dal rialzo dei prezzi delle materie prime, che hanno registrato una crescita di ben il 74.6% anno su anno. Si tratta del più elevato tasso di crescita dai tempi della crisi petrolifera del 1974. Le materie intermedie sono cresciute del 15.7% anno su anno. Se le aziende dovessero stancarsi di assorbire tali aumenti dei prezzi alla produzione nei margini, l’inflazione potrebbe fare nuovamente capolino in Giappone dopo quasi 30 anni di assenza. Questa porterebbe un’ondata di cambiamenti per l’economia e la politica monetaria giapponese e, di conseguenza, anche per lo yen.

Se le aziende dovessero stancarsi di assorbire tali aumenti dei prezzi alla produzione nei margini, l’inflazione potrebbe fare nuovamente capolino in Giappone dopo quasi 30 anni di assenza. Questa porterebbe un’ondata di cambiamenti per l’economia e la politica monetaria giapponese e, di conseguenza, anche per lo yen.

Devo ammetterlo: odio la sterlina. Ritengo che la sterlina abbia tutti i motivi per trovarsi in una condizione di parità con l’euro, addirittura con la lira italiana se esistesse ancora o la dracma greca (OK, forse è un po’ eccessivo, in quanto avremmo circa 301 GDR per dollaro se fosse ancora in circolazione). Tuttavia, la valuta mi sembra un po’ come Willy il Coyote nei cartoni di “Bip Bip”, che si procede giù dal dirupo e continua a correre fino a che non guarda giù.

Devo ammetterlo: odio la sterlina. Ritengo che la sterlina abbia tutti i motivi per trovarsi in una condizione di parità con l’euro, addirittura con la lira italiana se esistesse ancora o la dracma greca (OK, forse è un po’ eccessivo, in quanto avremmo circa 301 GDR per dollaro se fosse ancora in circolazione). Tuttavia, la valuta mi sembra un po’ come Willy il Coyote nei cartoni di “Bip Bip”, che si procede giù dal dirupo e continua a correre fino a che non guarda giù. Le forze sembrano tutte allineate contro la sterlina:

Le forze sembrano tutte allineate contro la sterlina: Il Regno Unito e l’Unione europea non hanno ancora definito i dettagli dell’accordo commerciale per i servizi, ma si stima che la Brexit abbia portato ad un calo del 5.7% delle esportazioni di servizi secondo il recente articolo sulla Brexit e commercio di servizi. L’articolo ha osservato che “dato che la liberalizzazione del commercio dei servizi è generalmente più difficile di quella dei beni, è estremamente difficile, o addirittura impossibile, prevedere che degli accordi di libero scambio futuri portino ad un miglioramento significativo dell’accesso al mercato. Dopotutto, è noto che il commercio di servizi è normalmente particolarmente fiorente con i partner commerciali più prossimi.”

Il Regno Unito e l’Unione europea non hanno ancora definito i dettagli dell’accordo commerciale per i servizi, ma si stima che la Brexit abbia portato ad un calo del 5.7% delle esportazioni di servizi secondo il recente articolo sulla Brexit e commercio di servizi. L’articolo ha osservato che “dato che la liberalizzazione del commercio dei servizi è generalmente più difficile di quella dei beni, è estremamente difficile, o addirittura impossibile, prevedere che degli accordi di libero scambio futuri portino ad un miglioramento significativo dell’accesso al mercato. Dopotutto, è noto che il commercio di servizi è normalmente particolarmente fiorente con i partner commerciali più prossimi.” Per quanto riguarda gli investimenti di portafoglio, la maggior parte è azionaria.

Per quanto riguarda gli investimenti di portafoglio, la maggior parte è azionaria.

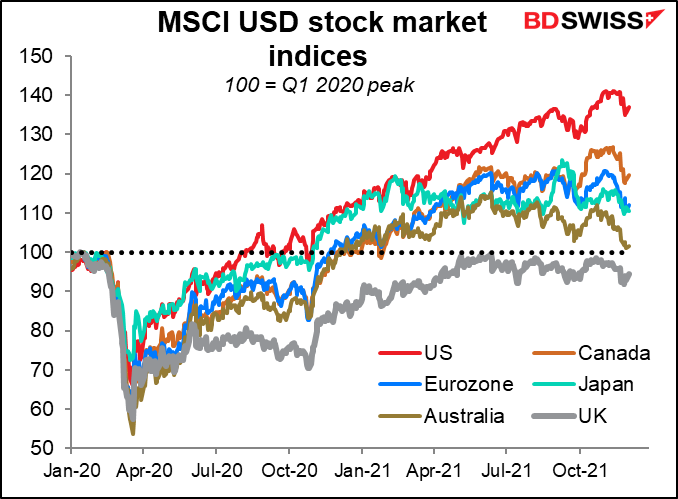

Il Regno Unito è il solo mercato azionario maggiore a livello mondiale che non è ancora tornato ai livelli pre-pandemia in termini di USD (questo non dipende solo dalla valutazione della moneta britannica, dal momento che l’indice azionario principale del FTSE 100 non ha raggiunto tali livelli neanche in termini di valuta locale, mentre l’indice FTSE 250, formato per lo più da aziende domestiche, ha raggiunto tale livello).

Il Regno Unito è il solo mercato azionario maggiore a livello mondiale che non è ancora tornato ai livelli pre-pandemia in termini di USD (questo non dipende solo dalla valutazione della moneta britannica, dal momento che l’indice azionario principale del FTSE 100 non ha raggiunto tali livelli neanche in termini di valuta locale, mentre l’indice FTSE 250, formato per lo più da aziende domestiche, ha raggiunto tale livello). Questo porterebbe ad un maggior rendimento dei Gilt, il che attirerebbe capitali. Dal momento che i rendimenti britannici sono tra i peggiori del G10, sarebbe necessario un notevole aumento dei tassi di interesse, che probabilmente la Bank of England non vorrebbe adottare nelle attuali condizioni di fragilità. Di conseguenza, prevedo che la sterlina reagisca e cali fintanto che gli asset britannici non diventeranno più attraenti per gli investitori internazionali.

Questo porterebbe ad un maggior rendimento dei Gilt, il che attirerebbe capitali. Dal momento che i rendimenti britannici sono tra i peggiori del G10, sarebbe necessario un notevole aumento dei tassi di interesse, che probabilmente la Bank of England non vorrebbe adottare nelle attuali condizioni di fragilità. Di conseguenza, prevedo che la sterlina reagisca e cali fintanto che gli asset britannici non diventeranno più attraenti per gli investitori internazionali.  Si potrebbe sostenere che la sterlina abbia già sofferto molto ed eventuali altri problemi siano già prezzati. Non è però necessariamente così. Il tasso di cambio corrente effettivo della valuta è nella media. Un ulteriore calo del 10% non sarebbe nulla di straordinario.

Si potrebbe sostenere che la sterlina abbia già sofferto molto ed eventuali altri problemi siano già prezzati. Non è però necessariamente così. Il tasso di cambio corrente effettivo della valuta è nella media. Un ulteriore calo del 10% non sarebbe nulla di straordinario. Inoltre, la Brexit ha portato l’economia britannica a contrarsi. Le stime indicavano che ancor prima che il Regno Unito lasciasse l’Unione europea, l’economia era già calata dell’1-3% a causa del calo dei consumi e degli investimenti (oltre che a causa del deprezzamento della sterlina). Il governo stima che l’economia si contragga del 4-5% entro il 2030. Una minore crescita porta ad un minor aumento della produttività e fornisce un minor incentivo per investimenti stranieri, tutti fattori negativi per la valuta.

Inoltre, la Brexit ha portato l’economia britannica a contrarsi. Le stime indicavano che ancor prima che il Regno Unito lasciasse l’Unione europea, l’economia era già calata dell’1-3% a causa del calo dei consumi e degli investimenti (oltre che a causa del deprezzamento della sterlina). Il governo stima che l’economia si contragga del 4-5% entro il 2030. Una minore crescita porta ad un minor aumento della produttività e fornisce un minor incentivo per investimenti stranieri, tutti fattori negativi per la valuta.

Ha senso analizzare queste tre valute legate alle materie prime assieme? Penso di sì. Le correlazioni tra loro sono a livelli storicamente piuttosto elevati, specialmente per quanto concerne l’AUD e il CAD. Questo suggerisce che il mercato le consideri per certi versi in modo simile.

Ha senso analizzare queste tre valute legate alle materie prime assieme? Penso di sì. Le correlazioni tra loro sono a livelli storicamente piuttosto elevati, specialmente per quanto concerne l’AUD e il CAD. Questo suggerisce che il mercato le consideri per certi versi in modo simile. Il loro destino dipenderà in gran parte da cosa succederà in Cina. Il recente allentamento di politica monetaria in Cina, inclusi due tagli dei coefficienti di riserva obbligatori (RRR - Required Reserve Ratio) per le banche, sono un buon segnale per la crescita futura della Cina e quindi anche per il ciclo manifatturiero globale.

Il loro destino dipenderà in gran parte da cosa succederà in Cina. Il recente allentamento di politica monetaria in Cina, inclusi due tagli dei coefficienti di riserva obbligatori (RRR - Required Reserve Ratio) per le banche, sono un buon segnale per la crescita futura della Cina e quindi anche per il ciclo manifatturiero globale. Questo dovrebbe sostenere i prezzi dei metalli globali, che rappresentano un fattore chiave nella determinazione del valore dell’AUD.

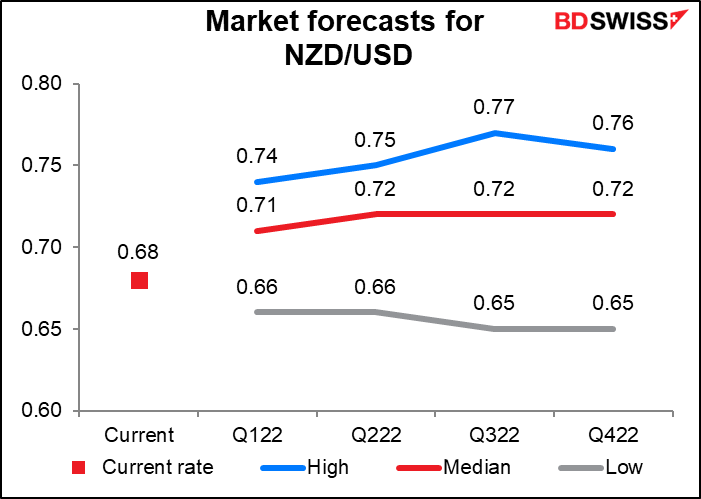

Questo dovrebbe sostenere i prezzi dei metalli globali, che rappresentano un fattore chiave nella determinazione del valore dell’AUD. Dal momento che il 62% delle esportazioni della Nuova Zelanda è di prodotti commestibili, si potrebbe credere che i prezzi dei beni agricoli mondiali possano essere più importanti per l’NZD dei metalli preziosi, ma ci si sbaglierebbe (eccezion fatta per il latte). Dalle mie ricerche emerge che la valuta è complessivamente più correlata ai prezzi delle materie prime e ai prezzi dell’energia, anche se la Nuova Zelanda non esporta carbone, rispetto alle materie prime agricole. Immagino che il mercato FX non vada così nel dettaglio e che i trader pensino semplicemente alle “materie prime” in generale senza approfondire quali materie prime.

Dal momento che il 62% delle esportazioni della Nuova Zelanda è di prodotti commestibili, si potrebbe credere che i prezzi dei beni agricoli mondiali possano essere più importanti per l’NZD dei metalli preziosi, ma ci si sbaglierebbe (eccezion fatta per il latte). Dalle mie ricerche emerge che la valuta è complessivamente più correlata ai prezzi delle materie prime e ai prezzi dell’energia, anche se la Nuova Zelanda non esporta carbone, rispetto alle materie prime agricole. Immagino che il mercato FX non vada così nel dettaglio e che i trader pensino semplicemente alle “materie prime” in generale senza approfondire quali materie prime. Naturalmente questa dipendenza dalla Cina è un’arma a doppio taglio. Lo stimolo monetario e fiscale sta diventando meno efficace nel produrre crescita in Cina grazie al miracolo del calo dei ritorni marginali. Con il settore immobiliare in seria difficoltà nel paese, la crescita in Cina potrebbe essere ancora più a rischio e il governo non è nelle condizioni di poter mettere mano solo alla politica monetaria.

Naturalmente questa dipendenza dalla Cina è un’arma a doppio taglio. Lo stimolo monetario e fiscale sta diventando meno efficace nel produrre crescita in Cina grazie al miracolo del calo dei ritorni marginali. Con il settore immobiliare in seria difficoltà nel paese, la crescita in Cina potrebbe essere ancora più a rischio e il governo non è nelle condizioni di poter mettere mano solo alla politica monetaria. Un recente articolo (Peak China Housing, del professor Kenneth Rogoff di Harvard e dell’economista del FMI Yuanchen Yang) stima che “nel 2016, il settore immobiliare e delle costruzioni hanno contribuito complessivamente a circa il 29% del PIL cinese, comparabile solo ai livelli pre-crisi di Spagna e Irlanda... il settore immobiliare non solo costituisce il 23% della spesa delle famiglie, ma collega anche diversi settori tramite investimenti, costruzioni e il sistema finanziario.” I due economisti stimano che “un calo del 20% dell’attività legata al settore immobiliare possa portare ad un calo del 5-10% del PIL, anche senza tener conto delle ripercussioni a catena di una crisi bancaria e dell’importanza degli immobili come collaterale.” Questo lascia l’AUD e il NZD vulnerabili ad una crisi del settore cinese delle costruzioni. Se Evergrande può fornire qualche indicazione in tal senso, si tratta di uno scenario possibile se non addirittura probabile.

Un recente articolo (Peak China Housing, del professor Kenneth Rogoff di Harvard e dell’economista del FMI Yuanchen Yang) stima che “nel 2016, il settore immobiliare e delle costruzioni hanno contribuito complessivamente a circa il 29% del PIL cinese, comparabile solo ai livelli pre-crisi di Spagna e Irlanda... il settore immobiliare non solo costituisce il 23% della spesa delle famiglie, ma collega anche diversi settori tramite investimenti, costruzioni e il sistema finanziario.” I due economisti stimano che “un calo del 20% dell’attività legata al settore immobiliare possa portare ad un calo del 5-10% del PIL, anche senza tener conto delle ripercussioni a catena di una crisi bancaria e dell’importanza degli immobili come collaterale.” Questo lascia l’AUD e il NZD vulnerabili ad una crisi del settore cinese delle costruzioni. Se Evergrande può fornire qualche indicazione in tal senso, si tratta di uno scenario possibile se non addirittura probabile. CAD: da tenere monitorato il petrolio

CAD: da tenere monitorato il petrolio Il settore petrolifero sembra essere concorde rispetto all’idea che il petrolio probabilmente calerà il prossimo anno, dal momento che l’offerta aumenta più rapidamente della domanda (vedi sotto). In tal caso, prevedo che il CAD registri un certo calo. La moneta canadese è stata la migliore in termini di performance tra le tre commodity currency in analisi quest’anno e la migliore di tutte le valute G10, con un lieve guadagno anche nei confronti dell’USD. Supponendo che la crescita della Cina regga e i prezzi del petrolio calino, potrebbe diventare la valuta a peggiore performance delle tre.

Il settore petrolifero sembra essere concorde rispetto all’idea che il petrolio probabilmente calerà il prossimo anno, dal momento che l’offerta aumenta più rapidamente della domanda (vedi sotto). In tal caso, prevedo che il CAD registri un certo calo. La moneta canadese è stata la migliore in termini di performance tra le tre commodity currency in analisi quest’anno e la migliore di tutte le valute G10, con un lieve guadagno anche nei confronti dell’USD. Supponendo che la crescita della Cina regga e i prezzi del petrolio calino, potrebbe diventare la valuta a peggiore performance delle tre.

L’EUR/CHF è ai minimi del giugno 2015, pochi mesi dopo che la Banca nazionale svizzera (BNS) aveva rimosso l’affrancamento del cambio dell’EUR/CHF (gennaio 2015). Cosa è successo quindi al mantra più e più volte ripetuto dal Consiglio di banca della BNS che “rimane disposta ad intervenire nel mercato dei cambi delle divise secondo necessità per contrastare la pressione rialzista sul franco svizzero”?

L’EUR/CHF è ai minimi del giugno 2015, pochi mesi dopo che la Banca nazionale svizzera (BNS) aveva rimosso l’affrancamento del cambio dell’EUR/CHF (gennaio 2015). Cosa è successo quindi al mantra più e più volte ripetuto dal Consiglio di banca della BNS che “rimane disposta ad intervenire nel mercato dei cambi delle divise secondo necessità per contrastare la pressione rialzista sul franco svizzero”? È possibile che la banca sia soddisfatta di un rientro dell’inflazione all’1.5% e pertanto non ritenga necessario intervenire come in passato, anche se alcuni potrebbero sostenere che alla luce del livello di prezzi straordinariamente alto in Svizzera, il paese necessiti di una deflazione marcata, e non di un’inflazione.

È possibile che la banca sia soddisfatta di un rientro dell’inflazione all’1.5% e pertanto non ritenga necessario intervenire come in passato, anche se alcuni potrebbero sostenere che alla luce del livello di prezzi straordinariamente alto in Svizzera, il paese necessiti di una deflazione marcata, e non di un’inflazione. Forse ritengono che sia inevitabile, dal momento che l’economia svizzera ha sovraperformato l’economia dell’area euro dall’inizio della pandemia.

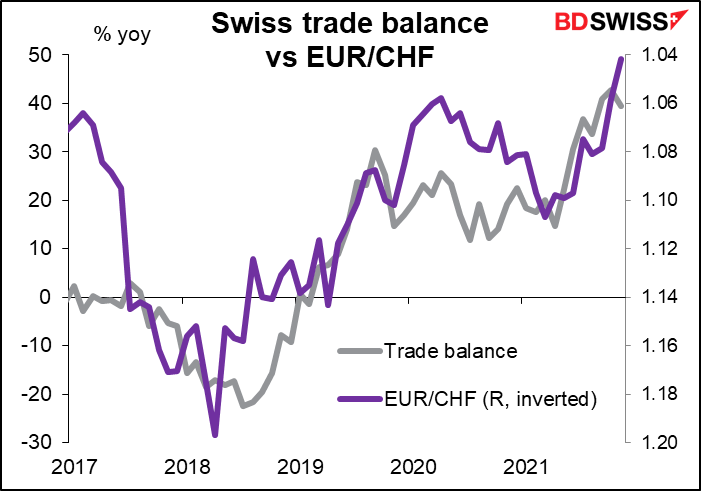

Forse ritengono che sia inevitabile, dal momento che l’economia svizzera ha sovraperformato l’economia dell’area euro dall’inizio della pandemia. Uno dei motivi per cui l’economia svizzera sta andando meglio rispetto a quella dell’area euro potrebbe essere legato alle esportazioni svizzere, che hanno retto bene, causando un aumento del surplus commerciale.

Uno dei motivi per cui l’economia svizzera sta andando meglio rispetto a quella dell’area euro potrebbe essere legato alle esportazioni svizzere, che hanno retto bene, causando un aumento del surplus commerciale. L’EUR/CHF ha in gran parte seguito la bilancia commerciale.

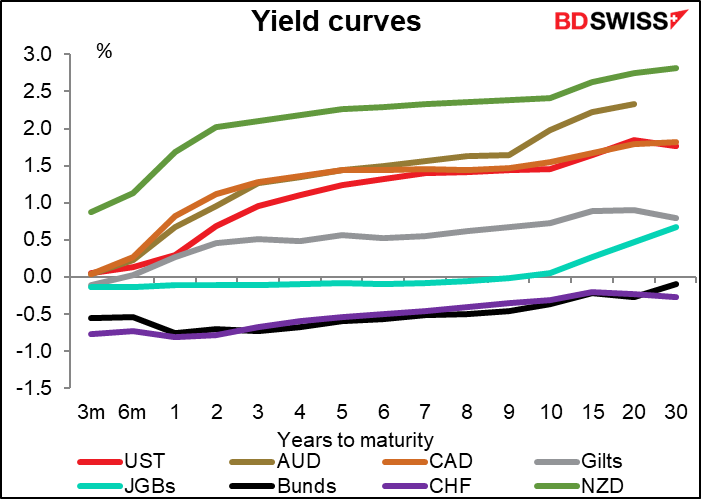

L’EUR/CHF ha in gran parte seguito la bilancia commerciale. Il vantaggio dei rendimenti delle obbligazioni in CHF sui Bund tedeschi (o meglio dire lo svantaggio dei rendimenti dei Bund rispetto alle obbligazioni in CHF, dal momento che entrambi sono negativi) si è ridotto considerevolmente quest’anno. In questo modo dovrebbe essere più semplici per gli svizzeri riciclare il surplus commerciale con investimenti di portafoglio.

Il vantaggio dei rendimenti delle obbligazioni in CHF sui Bund tedeschi (o meglio dire lo svantaggio dei rendimenti dei Bund rispetto alle obbligazioni in CHF, dal momento che entrambi sono negativi) si è ridotto considerevolmente quest’anno. In questo modo dovrebbe essere più semplici per gli svizzeri riciclare il surplus commerciale con investimenti di portafoglio. Tuttavia, l’investimento di portafoglio all’estero rappresenta solo una piccola parte del riciclaggio del surplus commerciale svizzero. Gli investimenti diretti sono normalmente superiori, ma gli svizzeri hanno messo un freno agli investimenti diretti all’estero durante la pandemia. Al contempo, la banca centrale ha limitato gli interventi, come indicato in precedenza.

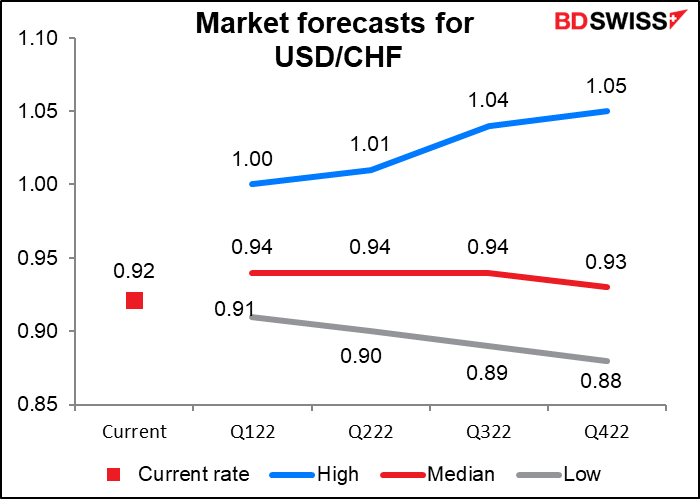

Tuttavia, l’investimento di portafoglio all’estero rappresenta solo una piccola parte del riciclaggio del surplus commerciale svizzero. Gli investimenti diretti sono normalmente superiori, ma gli svizzeri hanno messo un freno agli investimenti diretti all’estero durante la pandemia. Al contempo, la banca centrale ha limitato gli interventi, come indicato in precedenza. Quale futuro? Concordo con il consenso del mercato che vede un apprezzamento dell’EUR/CHF (CHF più debole nei confronti dell’EUR), dal momento che si ritiene che le aziende svizzere torneranno a investire all’estero. Inoltre, man mano che i tassi di interesse si normalizzeranno a livello globale, mi aspetto che “l’altra categoria di investimento”, che include i prestiti, registri dei deflussi di capitali, dal momento che gli investitori utilizzano il CHF come valuta di finanziamento, in aggiunta al JPY. Nonostante i tassi in CHF dovrebbero aumentare un po’ più velocemente dei tassi in EUR (faccio fatica ad immaginarmi un tale scenario, ma questa è un’altra storia) dal momento che partono 25 punti basse sotto ai tassi in EUR, possono anche crescere più rapidamente, pur rimanendo sotto ai tassi in EUR. Questo rende il CHF una buona valuta di finanziamento.

Quale futuro? Concordo con il consenso del mercato che vede un apprezzamento dell’EUR/CHF (CHF più debole nei confronti dell’EUR), dal momento che si ritiene che le aziende svizzere torneranno a investire all’estero. Inoltre, man mano che i tassi di interesse si normalizzeranno a livello globale, mi aspetto che “l’altra categoria di investimento”, che include i prestiti, registri dei deflussi di capitali, dal momento che gli investitori utilizzano il CHF come valuta di finanziamento, in aggiunta al JPY. Nonostante i tassi in CHF dovrebbero aumentare un po’ più velocemente dei tassi in EUR (faccio fatica ad immaginarmi un tale scenario, ma questa è un’altra storia) dal momento che partono 25 punti basse sotto ai tassi in EUR, possono anche crescere più rapidamente, pur rimanendo sotto ai tassi in EUR. Questo rende il CHF una buona valuta di finanziamento. In seconda analisi, c’è il grande punto interrogativo della produzione iraniana, attualmente pari a 2.52 milioni di barili al giorno, pari al 9% della produzione totale dell’OPEC. Se l’amministrazione Biden dovesse trovare un accordo con l’Iran, il che sembra essere sempre più improbabile, il paese avrebbe la libertà di vendere più petrolio. L’Iran ha la capacità di aumentare la produzione di altri 1.3 milioni di barili al giorno e una tale quantità costituirebbe un cambio significativo delle carte in tavola. Se così non fosse però, come sembra d’altra parte probabile, la capacità di mantenere aperte le aree petrolifere potrebbe risentirne, causando un calo della produzione. Lo stesso vale per il Venezuela, paese a sua volta soggetto ad embargo commerciale USA.

In seconda analisi, c’è il grande punto interrogativo della produzione iraniana, attualmente pari a 2.52 milioni di barili al giorno, pari al 9% della produzione totale dell’OPEC. Se l’amministrazione Biden dovesse trovare un accordo con l’Iran, il che sembra essere sempre più improbabile, il paese avrebbe la libertà di vendere più petrolio. L’Iran ha la capacità di aumentare la produzione di altri 1.3 milioni di barili al giorno e una tale quantità costituirebbe un cambio significativo delle carte in tavola. Se così non fosse però, come sembra d’altra parte probabile, la capacità di mantenere aperte le aree petrolifere potrebbe risentirne, causando un calo della produzione. Lo stesso vale per il Venezuela, paese a sua volta soggetto ad embargo commerciale USA. Ritengo che nella seconda metà dell’anno, quando l’attività economica tornerà alla normalità (supponendo che ciò avvenga effettivamente), i prezzi del petrolio possano crescere ulteriormente.

Ritengo che nella seconda metà dell’anno, quando l’attività economica tornerà alla normalità (supponendo che ciò avvenga effettivamente), i prezzi del petrolio possano crescere ulteriormente. Purtroppo un aumento dei prezzi del petrolio è necessario per poter raggiungere un altro obiettivo del presidente Biden, ovverosia il passaggio alle energie rinnovabili. Nulla incentiva gli investimenti nell’eolico e nei pannelli solari come il petrolio a $100 al barile. Inoltre, un aumento dei prezzi del petrolio è necessario per compensare i rischi associati all’ulteriore esplorazione e sviluppo di progetti petroliferi di lungo termine in un contesto di crescenti pressioni dal movimento ESG (Environmental, Social and Corporate Governance) di abbandonare i combustibili fossli. Altrimenti c'è il rischio di andare incontro ad un serio e debilitante aumento vertiginoso dei prezzi nei decenni che precedono il completamento della transizione all’energia rinnovabile. Come dicono nel settore del petrolio, “prezzi alti sono la cura per i prezzi alti”.

Purtroppo un aumento dei prezzi del petrolio è necessario per poter raggiungere un altro obiettivo del presidente Biden, ovverosia il passaggio alle energie rinnovabili. Nulla incentiva gli investimenti nell’eolico e nei pannelli solari come il petrolio a $100 al barile. Inoltre, un aumento dei prezzi del petrolio è necessario per compensare i rischi associati all’ulteriore esplorazione e sviluppo di progetti petroliferi di lungo termine in un contesto di crescenti pressioni dal movimento ESG (Environmental, Social and Corporate Governance) di abbandonare i combustibili fossli. Altrimenti c'è il rischio di andare incontro ad un serio e debilitante aumento vertiginoso dei prezzi nei decenni che precedono il completamento della transizione all’energia rinnovabile. Come dicono nel settore del petrolio, “prezzi alti sono la cura per i prezzi alti”. Questo è certamente non impossibile, ma è probabile? La volatilità delle valute è calata negli ultimi anni. È poi riaumentata a causa della pandemia, ma da allora è calata nuovamente. È assolutamente possibile che vi sia un anno con una volatilità inferiore alla mediana. Ma alla fin fine, chi si aspettava una pandemia globale nel 2020...

Questo è certamente non impossibile, ma è probabile? La volatilità delle valute è calata negli ultimi anni. È poi riaumentata a causa della pandemia, ma da allora è calata nuovamente. È assolutamente possibile che vi sia un anno con una volatilità inferiore alla mediana. Ma alla fin fine, chi si aspettava una pandemia globale nel 2020...

Not an existing member? Register an account in a few seconds, and gain unlimited access to exclusive research resources.

Access Leading Analysis, Market Briefs & Reports, Daily Live Webinars and much more!