BDSwiss App

Download & start trading

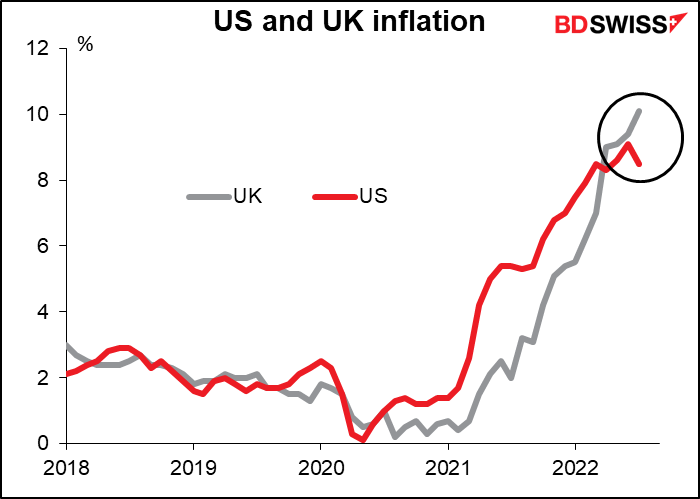

L’indice des prix à la consommation (IPC) américain de juillet a choqué les marchés lorsqu’il est sorti : 8,5 % en glissement annuel, contre 9,1 % en glissement annuel précédemment. On s’attendait à ce qu’il soit de 8,7 % en glissement annuel, de sorte que les marchés ont été ravis de le voir baisser plus vite que prévu. L’inflation a atteint son maximum ! Les banques centrales n’auront pas à resserrer autant leur politique monétaire ! Nous pouvons continuer à faire la fête !

Exactement une semaine plus tard, l’IPC britannique a frappé tout le monde : 10,1 % en glissement annuel, contre 9,4 %. On s’attendait à ce qu’il augmente, mais seulement à 9,8 %. Loin de culminer, l’inflation au Royaume-Uni s’accélère plus rapidement que prévu.

Quelle est la vraie histoire de l’inflation mondiale ?

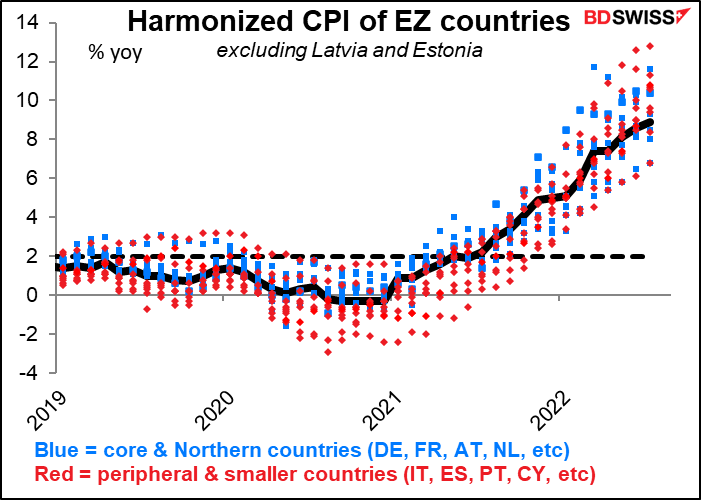

La réponse est probablement qu’il n’y a pas d’inflation mondiale. Si chaque pays est touché par certains des mêmes facteurs – prix du pétrole, coûts d’expédition, pénurie de semi-conducteurs – ils ont également leurs propres problèmes qui affectent leur taux d’inflation. Le marché du logement, le mix énergétique, l’approvisionnement alimentaire, le marché du travail… Il y a de nombreuses variables locales dans l’inflation. On peut le voir dans la zone euro, où tous les pays partagent la même devise mais où les taux d’inflation varient actuellement de 6,8 % en glissement annuel (France et Malte) à 23,2 % en glissement annuel (Estonie, non indiqué).

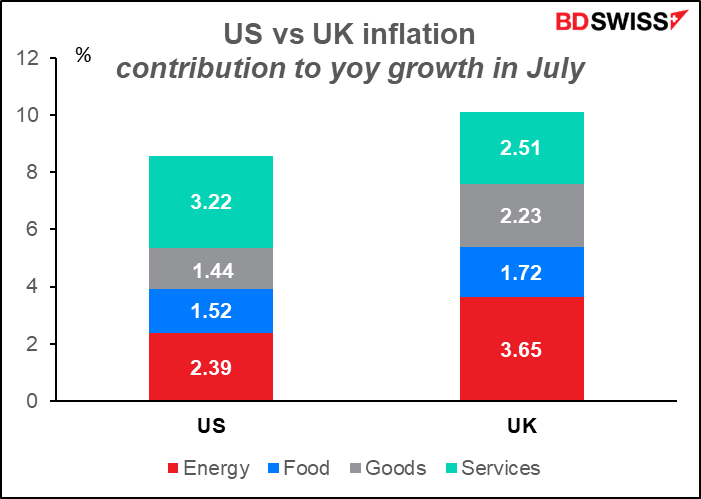

Aux États-Unis, les principaux facteurs qui ont fait monter le taux d’inflation en juillet ont été les services. L’énergie est le numéro 2. Cependant, au Royaume-Uni, les prix de l’énergie étaient au premier plan – ils augmentent beaucoup plus rapidement qu’aux États-Unis, comme on peut bien l’imaginer. Les biens de base aussi cependant. Pendant ce temps, les prix des services augmentent certainement, mais pas aussi vite qu’aux États-Unis, malgré l’obsession de la Banque d’Angleterre de maintenir des salaires bas pour éviter une spirale des salaires/prix. On s’attendrait à ce que le secteur des services soit particulièrement touché, mais ce n’est pas le cas (jusqu’à présent).

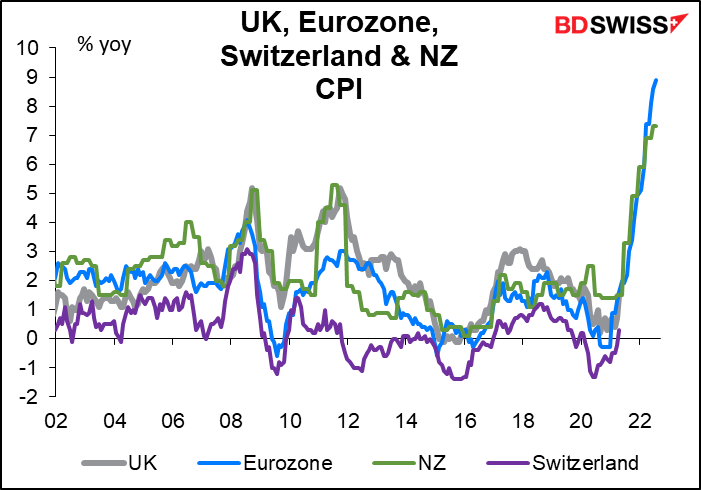

Quel pays pourrait suivre le Royaume-Uni ? J’ai examiné cette question à l’aide d’un outil mathématique appelé analyse de régression. Pour faire court, l’ordinateur cherche à voir comment plusieurs séries de données correspondent à celle que vous regardez. En ce qui concerne l’inflation globale du Royaume-Uni, la zone euro était numéro 1, suivie de la Nouvelle-Zélande, puis de la Suisse. Cela m’a paru étrange parce que la Nouvelle-Zélande est connue pour son inflation historiquement élevée tandis que la Suisse est connue pour son inflation relativement faible. Cependant, s’ils suivent la même tendance, alors le niveau n’a pas tant d’importance pour l’ordinateur que le schéma évolutif.

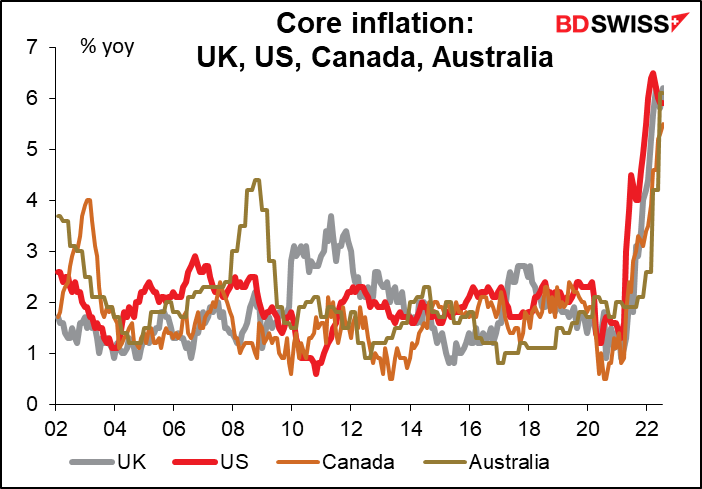

En ce qui concerne l’inflation de base au Royaume-Uni, il s’agit des États-Unis, du Canada et de l’Australie, suivis de près par l’Italie (non indiquée).

Le point curieux dans cet exercice est que le schéma d’inflation du Royaume-Uni a tendance à suivre la même voie que celle des devises liées aux matières premières (la Nouvelle-Zélande pour le chiffre global, le Canada et l’Australie pour le chiffre de base), plus que des pays voisins tels que la France et l’Allemagne. En fait, pour l’inflation de base, le coefficient pour la France est négatif, c’est-à-dire que la relation entre l’inflation de base au Royaume-Uni et en France est inversée, même si les deux ont une assez bonne relation pour l’inflation globale (un peu en dessous de la Suisse). D’autre part, si la Suisse et le Royaume-Uni ont une corrélation assez forte avec l’inflation globale, comme mentionné ci-dessus, la relation entre leurs mesures d’inflation de base est également négative, tout comme avec la France (et la Norvège et l’Irlande). La relation entre le Royaume-Uni et l’inflation de base allemande n’est pas statistiquement significative.

Que dois-je conclure de cet exercice ? Si j’avais plus de temps pour creuser les composantes de l’inflation dans chaque pays, je pourrais mieux expliquer leurs liens respectifs. Je n’ai pas le temps cependant et cet article n’est pas une thèse de doctorat sur les liens de l’inflation mondiale. Ce que je veux souligner, c’est qu’il existe de nombreux facteurs individuels qui affectent l’inflation dans chaque pays. Vous avez des cas où les taux d’inflation de base sont étroitement corrélés, mais les taux d’inflation de base sont inversement corrélés. Nous ne pouvons donc tirer aucune leçon universelle de l’expérience malheureuse de la Grande-Bretagne. Il est possible que le Royaume-Uni soit un indice avancé de la direction prise par l’inflation mondiale, mais il est également possible qu’il s’agisse d’une valeur aberrante, l’image miroir du Japon.

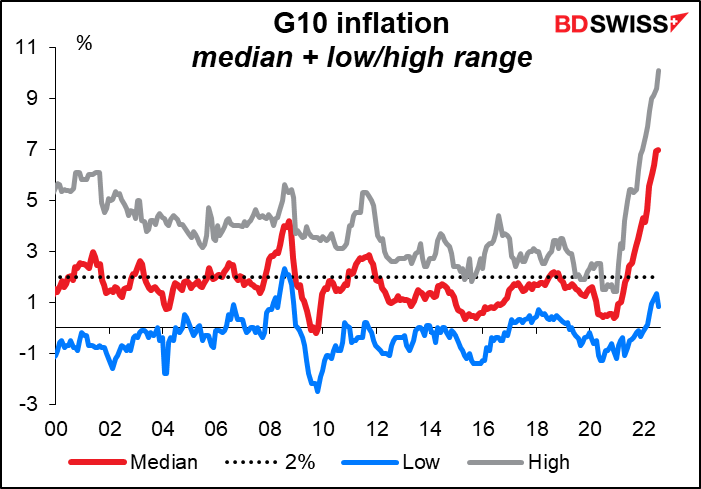

Les taux d’inflation étaient auparavant beaucoup plus dispersés. En 2000, l’écart entre le taux d’inflation le plus bas et le taux d’inflation le plus élevé du G10 était en moyenne de 630 pb. En 2018-2019, ce chiffre était tombé à environ 260 pb. On peut s’attendre à une plus grande dispersion des taux d’inflation à l’avenir. La réponse monétaire appropriée variera également d’un pays à l’autre. Cela devrait donner lieu à davantage d’opportunités de trading pour les traders fondamentaux.

On pourrait donc conclure à l’achat d’AUD et de NZD, qui étaient les monnaies les plus inflationnistes et qui ont donc les taux d’intérêt les plus élevés. Cependant, le point le plus significatif de l’annonce de l’inflation britannique de mercredi en ce qui concerne les traders est peut-être que cela n’a pas aidé la livre. Au contraire, la livre a chuté par la suite. Cela pourrait être dû à la crainte que, dans le contexte de la faiblesse de l’économie britannique, la Banque d’Angleterre ne soit pas en mesure de se resserrer suffisamment sa politique pour contenir l’inflation. Ou peut-être était-ce en raison de l’ambiance « sans risque » qui a par la suite englouti les marchés, la livre étant récemment devenue une monnaie relativement sensible au risque.

Ou peut-être cela signifie un changement dans la réaction du marché à une inflation élevée. Se pourrait-il que le marché commence à récompenser les pays dont l’inflation est plus faible parce que cela signifie une croissance plus forte et donc de meilleures opportunités d’investissement à l’avenir ? Nous devrons voir comment le marché réagit à l’évolution de l’inflation dans d’autres pays.

La semaine prochaine : Jackson Hole, nous voilà !

Il n’y a pas beaucoup d’indicateurs économiques importants la semaine prochaine. Mardi, nous aurons les indices préliminaires des directeurs des achats (PMI), qui seront surveillés de près après que l’enquête désastreuse de l’Empire State sur la fabrication de cette semaine a refroidi les marchés (bien que la version de cet indice produite par la Fed de Philadelphie a surpris à la hausse !) Mercredi, les États-Unis publieront les commandes de biens durables et vendredi, le revenu et les dépenses personnels avec leur acolyte, les déflateurs de dépenses de consommation personnelle (PCE). En dehors de cela, les indices Ifo (jeudi) et l’IPC de Tokyo (vendredi) complètent à peu près le calendrier.

Compte tenu du calendrier léger, c’est une bonne semaine pour prendre un peu de temps libre et peut-être aller à la pêche, pour ceux d’entre vous qui aiment ce sport. Une personne qui l’appréciait était le redoutable Paul Volcker, 2,01 mètres, président de la Fed de 1979 à 1987. La Fed de Kansas City a commencé à tenir un symposium annuel en 1978. En 1982, ils voulaient que Paul Volcker y assiste, ils ont donc déplacé le symposium à Jackson Hole, Wyoming, afin qu’il puisse aller pêcher là-bas. Il s’y tient depuis.

Cette fois-ci, le sujet est « Réévaluer les contraintes sur l’économie et la politique ». L’ordre du jour n’est pas encore disponible ; il n’est généralement publié sur le site Web de la Fed de Kansas City que peu de temps avant le début du symposium. Le symposium se déroulera du jeudi au samedi.

Le symposium réunit tout le gratin de la banque centrale et de l’économie universitaire et est souvent – mais pas toujours – le site de quelque grande annonce ou indice pour le marché. Le président de la Fed, Jerome Powell, évoquera les perspectives économiques vendredi à 14h00 GMT. Habituellement, un ou deux autres directeurs de banque centrale sont également présents – il n’y en a pas eu l’an dernier, mais l’année précédente, nous avions Lane, l’économiste en chef de la BCE, Macklem, le gouverneur de la Banque du Canada et Shanmugaratnam, le président de l’Autorité monétaire de Singapour. L’année précédente, avant la pandémie, c’était Carney, le gouverneur de la Banque d’Angleterre Lowe, le gouverneur de la RBA et Yaron, le gouverneur de la banque d’Israël. Etc.

Reuters a indiqué que le président Powell pourrait donner des conseils sur le programme de la Fed pour réduire son bilan, alias « le resserrement quantitatif » (l’inverse de l’assouplissement quantitatif). La Fed n’en sait cependant pas plus que le marché sur la façon dont l’inflation évoluera, et donc la façon dont ils devront faire évoluer les taux.

L’ancien président de la Fed de New York et vice-président du FOMC, William Dudley, a noté que le discours de Powell l’année dernière était « erroné à plusieurs égards importants », à savoir la sous-estimation des pressions inflationnistes dans l’économie. Il a poursuivi en disant :

Powell espère sûrement que le discours de cette année sera plus prémonitoire. Je m’attends à ce qu’il mette l’accent sur trois thèmes : que l’économie ait encore un élan avec un marché du travail extrêmement tendu et une inflation inacceptable, que la Fed doive resserrer davantage sa politique monétaire pour restreindre l’économie et alléger la pression sur le marché du travail, et que la Fed ne se détendra pas tant qu’elle n’aura pas fait assez longtemps pour atteindre son objectif d’inflation de 2 %.

Ce sont bien sûr les mêmes thèmes que Powell martèle ad nauseam, ou comme on dit au Japon, « jusqu’à ce que ma bouche devienne aigre ». Néanmoins, si cela convainc le marché que son estimation de la trajectoire probable des taux d’intérêt est trop différente de ce que pensent les membres du Comité, cela pourrait entraîner une réévaluation des anticipations de taux d’intérêt à la hausse, ce qui serait positif pour le dollar.

En ce qui concerne les indicateurs, l’accent sera mis sur les revenus et les dépenses personnels de vendredi ainsi que sur les déflateurs des dépenses de consommation personnelle (PCE) qui les accompagnent.

À l’heure actuelle, les revenus personnels devraient augmenter de 0,6 % en glissement mensuel et les dépenses personnelles de +0,5 %. Pour les revenus, cela serait dans la moyenne – la moyenne mobile de six mois pour cette série est +0,5 % en glissement mensuel. Cela impliquerait donc que les revenus continuent de croître régulièrement. Le chiffre des dépenses serait en baisse par rapport à la moyenne mensuelle de +0,9 %, mais ce chiffre est assez volatil bien entendu. Je dirais qu’il représente toujours une consommation solide. Par conséquent, je pense que ces chiffres rassureront les investisseurs sur le fait que le ciel ne leur tombe pas tout de suite sur la tête et que les marchés peuvent continuer à augmenter.

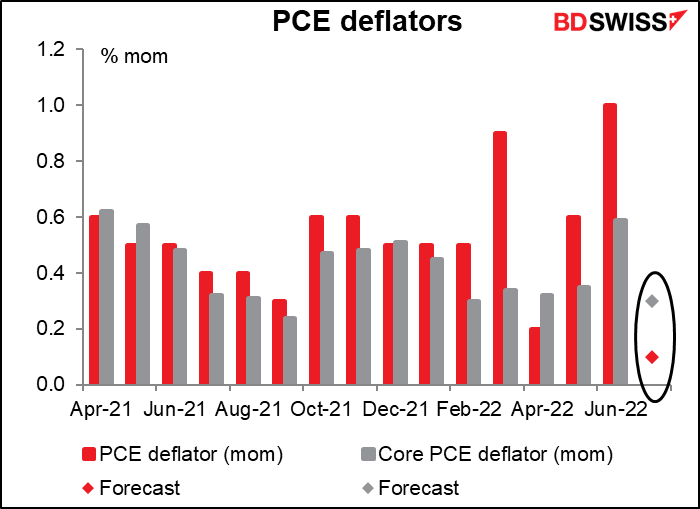

Les déflateurs PCE, et non l’indice des prix à la consommation (IPC), sont les indicateurs d’inflation préférés de la Fed. Lorsque les responsables de la Fed prévoient l’inflation dans leur Résumé des projections économiques tous les trimestres, c’est ce qu’ils prévoient, et non l’IPC. Cependant, le marché accorde clairement plus d’attention à l’IPC qu’aux déflateurs PCE, si l’on en juge par les scores de pertinence de Bloomberg (60 pour le déflateur pce le mieux noté contre 96 pour l’IPC le mieux noté). J’ai l’impression que les responsables de la Fed le font aussi, même s’ils expriment leurs prévisions en termes de déflateurs PCE. Par exemple, lors de sa conférence de presse en décembre dernier, le président de la Fed, Jerome Powell, a mentionné l’IPC à trois reprises mais n’a pas mentionné du tout les déflateurs PCE. D’autres membres du Comité ont fait des observations similaires. Peut-être qu’ils utilisent simplement « IPC » comme un raccourci pour « inflation », mais j’en doute.

Le taux d’augmentation mensuel devrait baisser fortement pour les deux : à +0,1 % contre +1,0 % en glissement mensuel pour le chiffre global et à +0,3 % contre +0,6 % en glissement mensuel pour le chiffre de base.

Cela irait de pair avec la forte baisse du taux de croissance mensuel de l’IPC : l’IPC global de juillet est resté inchangé par rapport à +1,3 % le mois précédent, tandis que l’IPC de base a augmenté de 0,3 % par rapport à +0,7 % le mois précédent. Cela corroborerait le ralentissement de l’inflation aux États-Unis, qui pourrait être négatif pour l’USD – en fonction bien sûr de ce qui sortira de Jackson Hole ce jour-là.

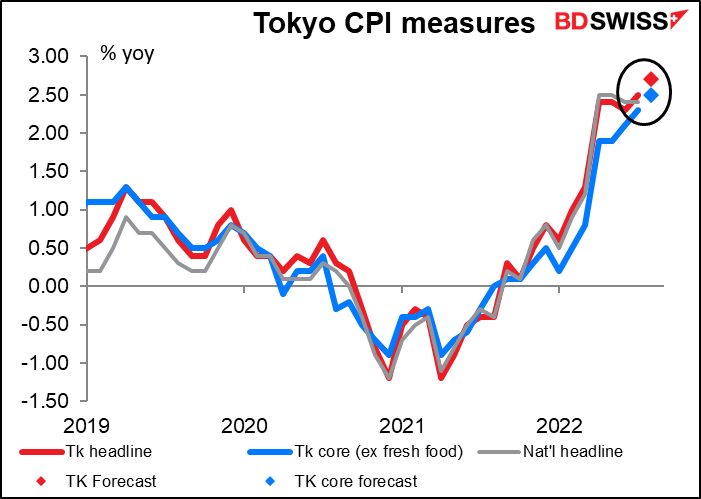

La seule autre mesure de l’inflation que nous aurons la semaine prochaine est l’IPC de Tokyo vendredi. Les deux mesures devraient être supérieures de 0,2 point de pourcentage, soit 2,7 % en glissement annuel pour le chiffre global et 2,5 % en glissement annuel pour la mesure « de base » de type japonais (hors aliments frais mais comprenant l’énergie).

Bien que ce soit une inflation relativement modeste pour n’importe quel autre pays de nos jours, cela fait longtemps que nous n’avons pas vu une telle inflation au Japon : depuis 1992, pour être précis. (L’IPC a dépassé ce taux temporairement en 2014, mais ce n’est que parce que la taxe à la consommation a été relevée.)

La Banque du Japon fera-t-elle évoluer ses positions ? Probablement pas. Mais cela pourrait changer la façon de penser du marché. Nous devons nous préparer à la possibilité que les investisseurs déplacent leur devise de financement du JPY vers l’EUR. Je suis toujours baissier JPY (haussier USD/JPY) mais je vérifie les taux tous les jours de toute façon.

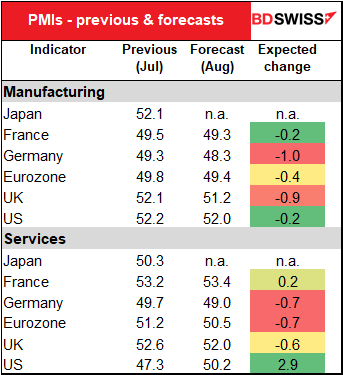

Enfin, il y aura les indices préliminaires des directeurs des achats (PMI) de plusieurs grandes économies industrielles.

Les PMI manufacturiers devraient tous diminuer, y compris en Europe, où ils se trouvent déjà en territoire contractionnaire. Cela devrait toucher l’euro à nouveau.

Les PMI du secteur des services sont mixtes. La zone euro et le Royaume-Uni devraient connaître un léger recul (mais rester au-dessus de la ligne fatidique des 50). La particularité ici est les États-Unis, où le PMI du secteur des services devrait rebondir, remontant au-dessus de la ligne des 50.

Dans l’ensemble, je m’attendrais à ce que les PMI renforcent le dollar. Ils devraient renforcer l’idée que la zone euro et le Royaume-Uni sont proches de la récession, mais que l’économie américaine est toujours robuste. La performance économique américaine devrait entraîner une surperformance de la devise américaine.

Marshall Gittler

Marshall Gittler

Posted on 19 August, 2022 at 16:26 GMT

Posted on 12 August, 2022 at 15:57 GMT

Posted on 05 August, 2022 at 15:42 GMT

Posted on 29 July, 2022 at 15:25 GMT

Posted on 22 July, 2022 at 15:51 GMT