BDSwiss App

Download & start trading

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

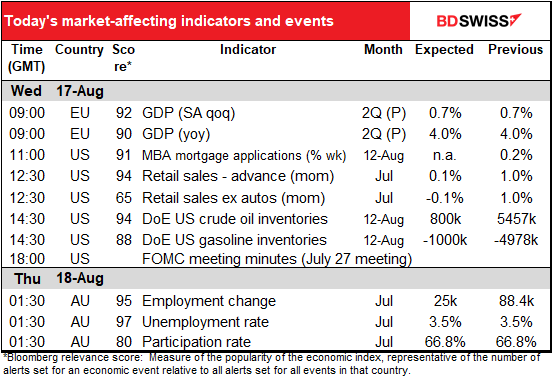

La jornada comienza con el PIB provisional de la UE para el segundo trimestre. No se deje engañar por el nombre, se trata de la segunda versión, la primera fue la del PIB anticipado. La cifra rara vez se revisa en más de ±10 puntos básicos, por lo que no me entretendré en ello.

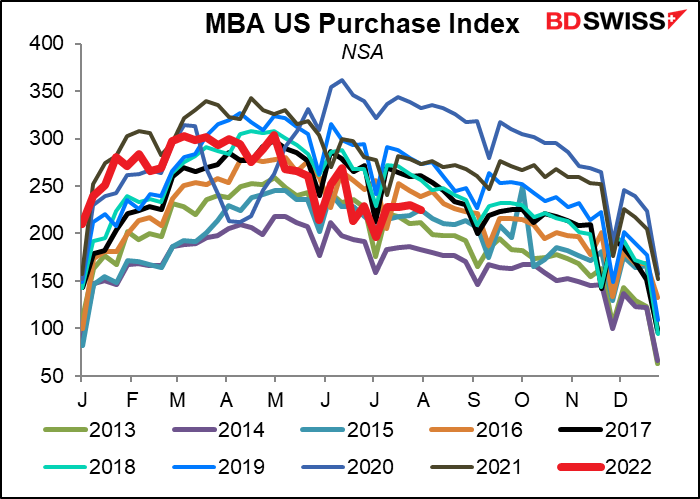

Las solicitudes de hipotecas en EE. UU. empezaron el año con fuerza, pero ahora solo están alrededor de la media. Todo esto a pesar de que los tipos hipotecarios han subido más de 200 puntos básicos en lo que va de año.

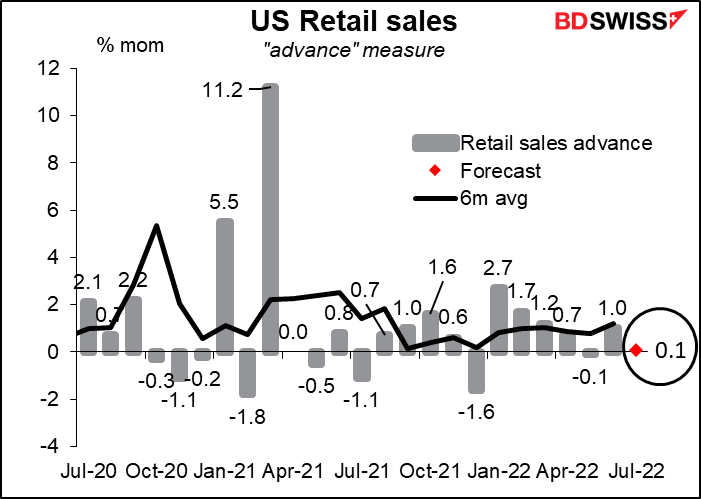

Las ventas minoristas de Estados Unidos son el principal indicador estadounidense de esta semana. Esto se debe a que alrededor del 70 % de la economía estadounidense es el consumo privado, del que las ventas minoristas representan aproximadamente el 40 %. Esto significa que las ventas minoristas representan aproximadamente el 28 % de la economía estadounidense. Existen cuatro versiones diferentes de este indicador, cada una de ellas con un enfoque más limitado.

La cifra principal, que incluye el mayor número de categorías, es la que está más estrechamente correlacionada con los movimientos posteriores del tipo de cambio y, por tanto, es en la que me centro. Se espera que sea bastante débil: solo un pequeño aumento del +0,1 % mensual, y eso con un repunte de las ventas de automóviles durante el mes. Por otro lado, esta lectura se vería deprimida por la caída de los precios de la gasolina, que se situaron en una media de 4,93 $ el galón en junio y 4,53 $ en julio.

Se espera que la cifra que excluye los automóviles y la gasolina no muestre ningún aumento (lo mismo para la versión que excluye solo las ventas de automóviles, que no se muestra).

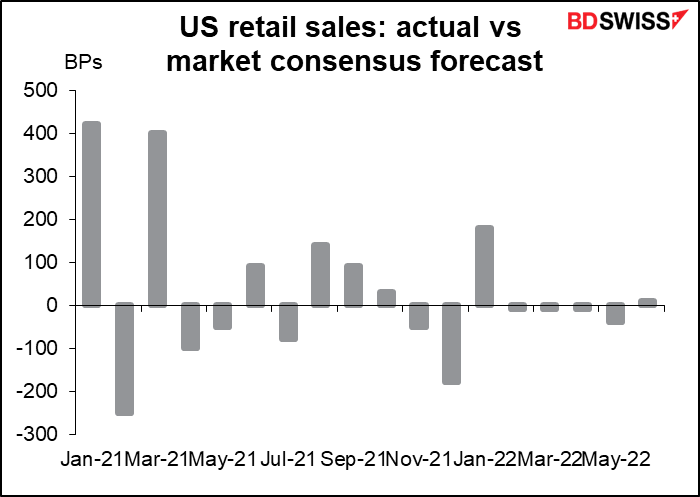

¿Qué tan bien predicen los economistas este indicador? Bastante bien. Desde enero de 2021, el indicador ha superado las estimaciones 8 veces y no las ha alcanzado 10 veces. Sin embargo, no las ha alcanzado por un cantidad relativamente pequeña últimamente. Hubo una diferencia de -180 puntos básicos en diciembre de 2021 y un +180 puntos básicos en enero de 2022, pero desde entonces en cuatro ocasiones no llegó por ±10 puntos básicos y una vez por 40 puntos básicos, lo que no está mal.

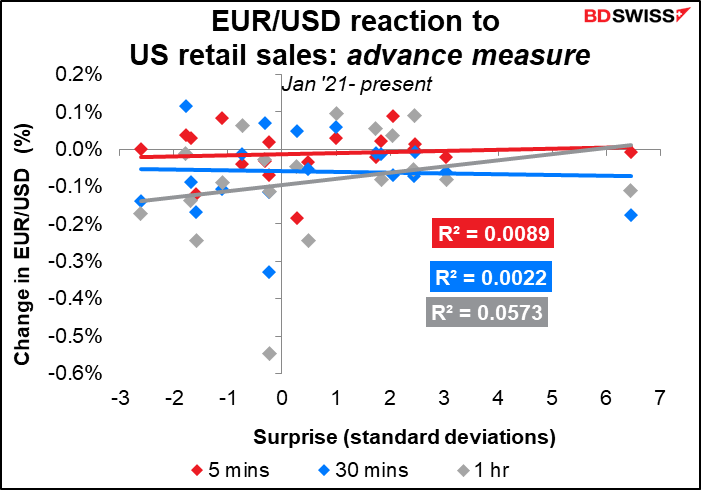

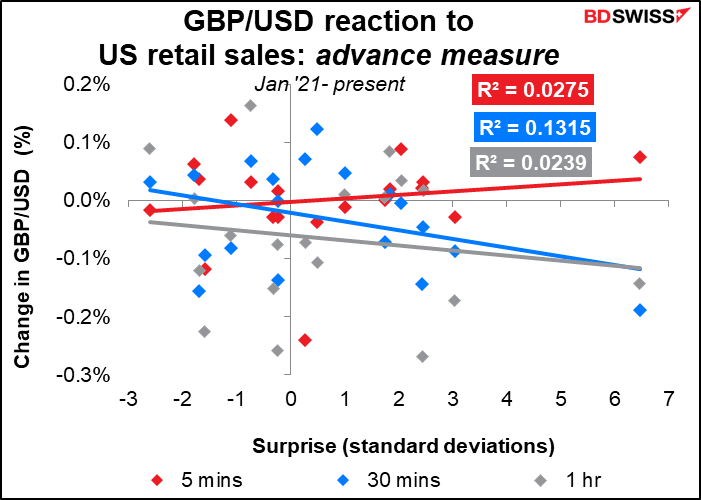

Aunque este es un indicador clave para la economía estadounidense, no parece tener un impacto tan fuerte o consistente en el mercado de divisas. A las divisas no les interesa.

A continuación, llegamos a las actas de la reunión del 27 de julio del Comité Federal de Mercado Abierto (FOMC), el órgano que fija los tipos de interés del banco central estadounidense. Aunque se subieron los tipos en 75 puntos básicos en la reunión, el mercado se aferró a algunos puntos de la conferencia de prensa del presidente de la Reserva Federal, Powell, a saber, que la Reserva Federal bajaría de los 75 puntos básicos «en algún momento» y que tomaría esa decisión basándose en el crecimiento, el mercado laboral y lo cerca que están de la tasa «neutra» de los fondos federales, aunque, por supuesto, la tasa de inflación sigue siendo el principal motor de la política.

Desde la reunión, sin embargo, los funcionarios han rebatido esta interpretación. Argumentan que la política aún no es neutral, que les queda mucho por hacer en la lucha contra la inflación y que el mercado se equivoca al suponer que la Reserva Federal recortará los tipos a principios del próximo año.

Sin embargo, los comentarios más recientes indican cierta divergencia entre los miembros del Comité sobre el camino a seguir. Los propios miembros parecen indecisos sobre si una subida de 50 o 75 puntos básicos sería adecuada el próximo mes, lo que refleja la indecisión del mercado. El punto principal que la gente buscará en las actas es cómo tomarán esta decisión. ¿Cómo van a decidir si está justificada una reducción a 50 puntos básicos? Las señales que se desprenden de las actas (y de los comentarios de los funcionarios) serán aún más importantes a medida que la Reserva Federal pase de depender en gran medida de la orientación futura a un modo de decisión más basado en los datos, reunión por reunión.

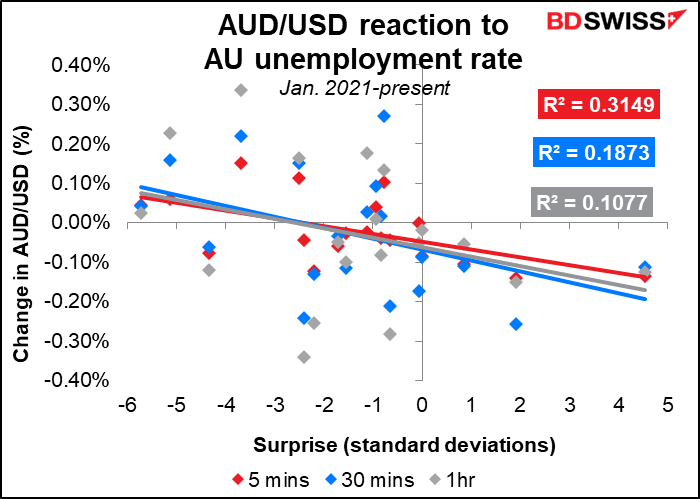

Por la noche, Australia anuncia sus datos de empleo. El Banco de la Reserva de Australia es uno de los bancos centrales que tiene un doble mandato, es decir, tiene que preocuparse tanto del empleo como de la inflación. Por lo tanto, el empleo es un indicador clave para Australia, al igual que lo es para Estados Unidos. Otra similitud con Estados Unidos es que el mercado laboral en Australia es tremendamente ajustado, quizá incluso más que en Estados Unidos. La tasa de desempleo está en un mínimo histórico (los datos se remontan a 1978) y el empleo supera con creces el nivel anterior a la pandemia, que es incluso mejor que el de Estados Unidos. En consecuencia, no está restringiendo la política monetaria en absoluto. Por el contrario, en su última reunión afirmaron que «el programa de enlace con las empresas del Banco y las encuestas empresariales siguen apuntando a un aumento del crecimiento de los salarios respecto a las bajas tasas de los últimos años, ya que las empresas compiten por el personal en un mercado laboral ajustado». Las señales de fortaleza continuada en el mercado laboral, como las que espera el mercado, podrían obligar al RBA a endurecer su política monetaria de forma más agresiva. Esto podría ser positivo para el AUD.

Cualquiera que piense en operar con este indicador debería vigilar la tasa de desempleo y operar con ella a través del AUD/NZD, no del AUD/USD, que no refleja la sorpresa de forma tan consistente.

Marshall Gittler

Marshall Gittler

Posted on 26 March, 2024 at 15:54 GMT

Posted on 22 March, 2024 at 15:27 GMT

Posted on 18 March, 2024 at 12:52 GMT

Posted on 15 March, 2024 at 14:41 GMT

Posted on 11 March, 2024 at 16:51 GMT