BDSwiss App

Download & start trading

Marshall Gittler,

Leiter Investment Research bei BDSwiss, Fundamentalanalyst & Finanzreferent

Marshall Gittler,

Leiter Investment Research bei BDSwiss, Fundamentalanalyst & Finanzreferent

So war die Lage vor Omikron

So war die Lage vor Omikron Jetzt aber sind die Aussichten weit weniger klar. Wir wissen nicht, wie sich die neue Variante auf die Weltwirtschaft auswirken wird. Wie der Fed-Vorsitzende Powell in seiner jüngsten Anhörung vor dem Kongress sagte:

Jetzt aber sind die Aussichten weit weniger klar. Wir wissen nicht, wie sich die neue Variante auf die Weltwirtschaft auswirken wird. Wie der Fed-Vorsitzende Powell in seiner jüngsten Anhörung vor dem Kongress sagte:

In diesem Jahr war der Schlüssel für die Märkte der Versuch, das Tempo der geldpolitischen Divergenz zu bestimmen. Wie schnell werden die Zentralbanken die Zinsen anheben und wie weit? Die geldpolitische Konvergenz kehrte sich um, und wir erlebten den Beginn einer geldpolitischen Divergenz, da von den verschiedenen Zentralbanken erwartet wurde, dass sie die Zinsen in unterschiedlichem Tempo anheben würden. Diese Divergenz war für mehr als die Hälfte der Veränderungen der Wechselkurse in diesem Jahr verantwortlich.

In diesem Jahr war der Schlüssel für die Märkte der Versuch, das Tempo der geldpolitischen Divergenz zu bestimmen. Wie schnell werden die Zentralbanken die Zinsen anheben und wie weit? Die geldpolitische Konvergenz kehrte sich um, und wir erlebten den Beginn einer geldpolitischen Divergenz, da von den verschiedenen Zentralbanken erwartet wurde, dass sie die Zinsen in unterschiedlichem Tempo anheben würden. Diese Divergenz war für mehr als die Hälfte der Veränderungen der Wechselkurse in diesem Jahr verantwortlich. Omikron entpuppt sich als mild

Omikron entpuppt sich als mild Diese Annahme scheint nun in die Märkte eingeflossen zu sein. Nach der Entdeckung des Virus wurden die Zinserwartungen für die meisten Länder nach unten korrigiert (außer für Japan, wo ohnehin niemand mit einer Zinserhöhung rechnete). Dennoch bleiben sie positiv. Die Menschen gehen lediglich von einer langsameren und flacheren Straffung aus als zuvor, aber nicht von einer völligen Entgleisung.

Diese Annahme scheint nun in die Märkte eingeflossen zu sein. Nach der Entdeckung des Virus wurden die Zinserwartungen für die meisten Länder nach unten korrigiert (außer für Japan, wo ohnehin niemand mit einer Zinserhöhung rechnete). Dennoch bleiben sie positiv. Die Menschen gehen lediglich von einer langsameren und flacheren Straffung aus als zuvor, aber nicht von einer völligen Entgleisung. Ich bin der Meinung, dass die Inflation „vorübergehend“ ist, auch wenn der Fed-Vorsitzende Powell kürzlich sagte, dass das Wort „in Rente“ gehen sollte. Der jüngste Anstieg der Inflation ist größtenteils auf die Auswirkungen der Pandemie zurückzuführen. Auch wenn es länger als erwartet dauern könnte, bis die Inflation wieder ein normaleres Niveau erreicht (daher die Idee, den Begriff „vorübergehend“ abzuschaffen), erwarte ich doch, dass sich die Weltwirtschaft allmählich an die „neue Normalität“ anpasst und die Inflation im nächsten Jahr von selbst zurückgeht.

Ich bin der Meinung, dass die Inflation „vorübergehend“ ist, auch wenn der Fed-Vorsitzende Powell kürzlich sagte, dass das Wort „in Rente“ gehen sollte. Der jüngste Anstieg der Inflation ist größtenteils auf die Auswirkungen der Pandemie zurückzuführen. Auch wenn es länger als erwartet dauern könnte, bis die Inflation wieder ein normaleres Niveau erreicht (daher die Idee, den Begriff „vorübergehend“ abzuschaffen), erwarte ich doch, dass sich die Weltwirtschaft allmählich an die „neue Normalität“ anpasst und die Inflation im nächsten Jahr von selbst zurückgeht. Das sehen auch die meisten Prognostiker so. Mit Ausnahme einiger weniger Länder (vor allem des Vereinigten Königreichs, Japans und Chinas) wird für die meisten Länder im Jahr 2022 eine niedrigere Inflation als im Jahr 2021 prognostiziert.

Das sehen auch die meisten Prognostiker so. Mit Ausnahme einiger weniger Länder (vor allem des Vereinigten Königreichs, Japans und Chinas) wird für die meisten Länder im Jahr 2022 eine niedrigere Inflation als im Jahr 2021 prognostiziert. Ausgangslage: die Fed und der Dollar

Ausgangslage: die Fed und der Dollar In ihrer vierteljährlichen Zusammenfassung der Wirtschaftsprojektionen schätzen die FOMC-Mitglieder das „Beschäftigungsmaximum“ im Median auf etwa 4,0 %, wobei die meisten Schätzungen zwischen 3,8 % und 4,3 % liegen.

In ihrer vierteljährlichen Zusammenfassung der Wirtschaftsprojektionen schätzen die FOMC-Mitglieder das „Beschäftigungsmaximum“ im Median auf etwa 4,0 %, wobei die meisten Schätzungen zwischen 3,8 % und 4,3 % liegen. Einige Leute argumentieren, dass die Fed wahrscheinlich geduldig sein und die Zinserhöhung hinauszögern wird, bis der Arbeitsmarkt wieder den Stand vor der Pandemie erreicht hat, d.h. eine Arbeitslosenquote von 3,5 % und eine Erwerbsquote von 63,3. Ich denke jedoch, dass sie eher akzeptieren werden, dass sich die Struktur des US-Arbeitsmarktes verändert hat und eine Rückkehr zu diesen Werten in absehbarer Zeit unwahrscheinlich ist, insbesondere bei der Erwerbsquote, da sich der Wunsch der Menschen zu arbeiten grundlegend verändert hat. Daher denke ich, dass es für sie in Ordnung ist, mit dem „Lift Off“ zu beginnen, wenn sich die Arbeitslosenquote dem Niveau nähert, das sie als längerfristig betrachten.

Einige Leute argumentieren, dass die Fed wahrscheinlich geduldig sein und die Zinserhöhung hinauszögern wird, bis der Arbeitsmarkt wieder den Stand vor der Pandemie erreicht hat, d.h. eine Arbeitslosenquote von 3,5 % und eine Erwerbsquote von 63,3. Ich denke jedoch, dass sie eher akzeptieren werden, dass sich die Struktur des US-Arbeitsmarktes verändert hat und eine Rückkehr zu diesen Werten in absehbarer Zeit unwahrscheinlich ist, insbesondere bei der Erwerbsquote, da sich der Wunsch der Menschen zu arbeiten grundlegend verändert hat. Daher denke ich, dass es für sie in Ordnung ist, mit dem „Lift Off“ zu beginnen, wenn sich die Arbeitslosenquote dem Niveau nähert, das sie als längerfristig betrachten. Ausblick für den Dollar: ein Spiel mit zwei Hälften

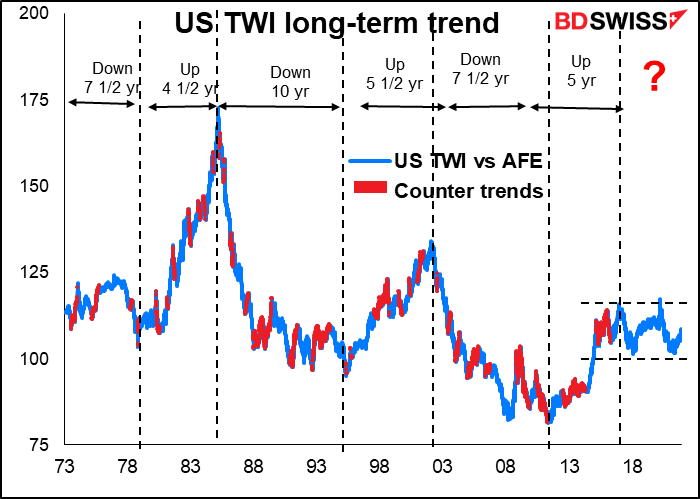

Ausblick für den Dollar: ein Spiel mit zwei Hälften Es gibt jedoch noch eine andere Möglichkeit, die zum gleichen Ergebnis führt, nur dass der Dollar in der ersten Jahreshälfte steiler ansteigt und später vielleicht noch stärker fällt. Das heißt, die Fed könnte sich dafür entscheiden, die Geldpolitik früher und schneller als erwartet zu straffen. In seiner Ansprache vor dem Kongress sagte Powell: „Die Wirtschaft ist sehr stark und der Inflationsdruck ist hoch. Daher halte ich es für angemessen, die Rückführung der Käufe von Vermögenswerten in Erwägung zu ziehen, vielleicht schon ein paar Monate früher.“ Das würde bedeuten, dass der Dollar in der ersten Jahreshälfte wahrscheinlich steigen würde, wahrscheinlich stärker als ich es erwarten würde, um dann in der zweiten Jahreshälfte wieder zu fallen, da andere Zentralbanken die Fed einholen.

Es gibt jedoch noch eine andere Möglichkeit, die zum gleichen Ergebnis führt, nur dass der Dollar in der ersten Jahreshälfte steiler ansteigt und später vielleicht noch stärker fällt. Das heißt, die Fed könnte sich dafür entscheiden, die Geldpolitik früher und schneller als erwartet zu straffen. In seiner Ansprache vor dem Kongress sagte Powell: „Die Wirtschaft ist sehr stark und der Inflationsdruck ist hoch. Daher halte ich es für angemessen, die Rückführung der Käufe von Vermögenswerten in Erwägung zu ziehen, vielleicht schon ein paar Monate früher.“ Das würde bedeuten, dass der Dollar in der ersten Jahreshälfte wahrscheinlich steigen würde, wahrscheinlich stärker als ich es erwarten würde, um dann in der zweiten Jahreshälfte wieder zu fallen, da andere Zentralbanken die Fed einholen. Gleichzeitig könnten die Kapitalzuflüsse, die den USA bei der Finanzierung dieser Entwicklung geholfen haben, nachlassen. Der Dollar wurde in letzter Zeit durch umfangreiche Kapitalzuflüsse in die US-Kapitalmärkte gestützt, insbesondere da der US-Aktienmarkt andere Märkte weltweit übertraf. Da die Bewertungen in den USA im Vergleich zu anderen Ländern jedoch hoch sind und viele der führenden Technologieunternehmen, die die Rallye angetrieben haben, durch die neuen globalen Regeln zur Unternehmensbesteuerung bedroht sind, könnte sich der US-Markt im nächsten Jahr als weniger attraktiv erweisen.

Gleichzeitig könnten die Kapitalzuflüsse, die den USA bei der Finanzierung dieser Entwicklung geholfen haben, nachlassen. Der Dollar wurde in letzter Zeit durch umfangreiche Kapitalzuflüsse in die US-Kapitalmärkte gestützt, insbesondere da der US-Aktienmarkt andere Märkte weltweit übertraf. Da die Bewertungen in den USA im Vergleich zu anderen Ländern jedoch hoch sind und viele der führenden Technologieunternehmen, die die Rallye angetrieben haben, durch die neuen globalen Regeln zur Unternehmensbesteuerung bedroht sind, könnte sich der US-Markt im nächsten Jahr als weniger attraktiv erweisen. Es besteht auch das Risiko, dass das Virus die USA stärker trifft als andere Länder. Weitere Einzelheiten dazu finden Sie weiter unten.

Es besteht auch das Risiko, dass das Virus die USA stärker trifft als andere Länder. Weitere Einzelheiten dazu finden Sie weiter unten. Gehen wir die Währungen einzeln durch. Für jede Währung beginnen wir mit der Konsensprognose von Bloomberg, die sowohl die hohen als auch die niedrigen Schätzungen für jedes Paar enthält. Bitte bedenken Sie, dass der Höchst- und Tiefstwert die Meinung eines einzigen Prognostikers widerspiegeln kann, während der Medianwert in etwa die Meinung der meisten Prognostiker widerspiegelt. Nichtsdestotrotz geben Ihnen die Extremwerte eine Vorstellung davon, wo die Risiken liegen und wie die möglichen Bewegungen aussehen könnten.

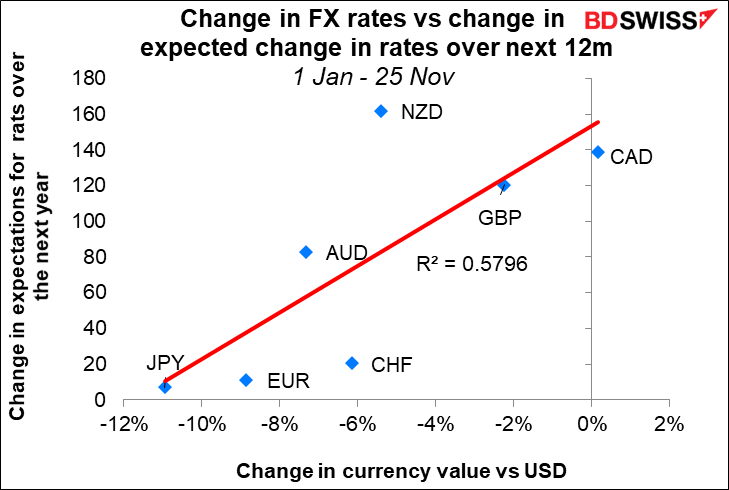

Gehen wir die Währungen einzeln durch. Für jede Währung beginnen wir mit der Konsensprognose von Bloomberg, die sowohl die hohen als auch die niedrigen Schätzungen für jedes Paar enthält. Bitte bedenken Sie, dass der Höchst- und Tiefstwert die Meinung eines einzigen Prognostikers widerspiegeln kann, während der Medianwert in etwa die Meinung der meisten Prognostiker widerspiegelt. Nichtsdestotrotz geben Ihnen die Extremwerte eine Vorstellung davon, wo die Risiken liegen und wie die möglichen Bewegungen aussehen könnten. Der Markt geht offenbar davon aus, dass die Europäische Zentralbank die Zinsen anhebt und der EUR dadurch allmählich ansteigt.

Der Markt geht offenbar davon aus, dass die Europäische Zentralbank die Zinsen anhebt und der EUR dadurch allmählich ansteigt. 2) Die USA haben die Angewohnheit, die Geldpolitik schneller zu straffen als die EZB. Wenn wir den letzten Straffungszyklus in den USA und in Europa vergleichen, haben die USA viel schneller gehandelt. (Wir ignorieren den fehlgeschlagenen Straffungszyklus in Europa vom April 2011, der nur sieben Monate dauerte, bevor man erkannte, dass es ein schrecklicher Fehler war).

2) Die USA haben die Angewohnheit, die Geldpolitik schneller zu straffen als die EZB. Wenn wir den letzten Straffungszyklus in den USA und in Europa vergleichen, haben die USA viel schneller gehandelt. (Wir ignorieren den fehlgeschlagenen Straffungszyklus in Europa vom April 2011, der nur sieben Monate dauerte, bevor man erkannte, dass es ein schrecklicher Fehler war). 3) Die Virussituation ist in Europa derzeit viel schlechter als in den USA. Dies könnte die Verjüngung und Straffung der Geldpolitik in der EU verzögern, da immer mehr europäische Länder in den Stillstand geraten und sich das Wachstum verlangsamt.

3) Die Virussituation ist in Europa derzeit viel schlechter als in den USA. Dies könnte die Verjüngung und Straffung der Geldpolitik in der EU verzögern, da immer mehr europäische Länder in den Stillstand geraten und sich das Wachstum verlangsamt. Das Virusproblem könnte sich jedoch für die USA als negativ erweisen. Die USA sind in einer denkbar schlechten Position, um einen neuen, virulenteren Stamm zu bekämpfen, und zwar aus zwei Gründen: Erstens erfolgt die Reaktion nicht auf nationaler Ebene, sondern auf der Basis der einzelnen Bundesstaaten. Etwa die Hälfte der Bundesstaaten wird von republikanischen Spinnern kontrolliert, die es für ihre patriotische Pflicht halten, dafür zu sorgen, dass ihre Bürger an COVID-19 sterben können, wenn sie dies wünschen. Zweitens hat das Land die niedrigsten Impfraten unter den Industrienationen, was sicherstellt, dass sie auch die Möglichkeit dazu haben werden. Dies ist ein großes Risiko für die USA und den USD im ersten Quartal des nächsten Jahres.

Das Virusproblem könnte sich jedoch für die USA als negativ erweisen. Die USA sind in einer denkbar schlechten Position, um einen neuen, virulenteren Stamm zu bekämpfen, und zwar aus zwei Gründen: Erstens erfolgt die Reaktion nicht auf nationaler Ebene, sondern auf der Basis der einzelnen Bundesstaaten. Etwa die Hälfte der Bundesstaaten wird von republikanischen Spinnern kontrolliert, die es für ihre patriotische Pflicht halten, dafür zu sorgen, dass ihre Bürger an COVID-19 sterben können, wenn sie dies wünschen. Zweitens hat das Land die niedrigsten Impfraten unter den Industrienationen, was sicherstellt, dass sie auch die Möglichkeit dazu haben werden. Dies ist ein großes Risiko für die USA und den USD im ersten Quartal des nächsten Jahres. JPY: Rückkehr des Yen-Carry-Trade?

JPY: Rückkehr des Yen-Carry-Trade? Die Marktmeinung geht von einem schwächeren Yen in diesem Jahr aus, und ich würde dem zustimmen. Ich glaube sogar, dass die Währung noch schwächer sein wird als die Marktmeinung denkt. Bitte bedenken Sie jedoch, dass ich eine Tochter habe, die in Japan studiert, und dass ich daher natürlich voreingenommen bin und auf einen schwächeren Yen hoffe, so dass ich vielleicht kein ganz objektiver Beobachter bin.

Die Marktmeinung geht von einem schwächeren Yen in diesem Jahr aus, und ich würde dem zustimmen. Ich glaube sogar, dass die Währung noch schwächer sein wird als die Marktmeinung denkt. Bitte bedenken Sie jedoch, dass ich eine Tochter habe, die in Japan studiert, und dass ich daher natürlich voreingenommen bin und auf einen schwächeren Yen hoffe, so dass ich vielleicht kein ganz objektiver Beobachter bin. Das liegt wahrscheinlich daran, dass das Land auch in zwei Jahren noch deutlich unter dem Inflationsziel von 2 % liegen wird.

Das liegt wahrscheinlich daran, dass das Land auch in zwei Jahren noch deutlich unter dem Inflationsziel von 2 % liegen wird. Möglicherweise muss die BoJ ihr Programm zur Steuerung der Renditekurve, mit dem die Rendite der 10-jährigen japanischen Staatsanleihe bei ±25 Basispunkten um Null gehalten wird, anpassen oder sogar aufheben. Diese Sitzung ist jedoch wahrscheinlich nicht der richtige Zeitpunkt, auch wenn andere Zentralbanken ihre Politik normalisieren. Der stellvertretende Gouverneur Amamiya hielt am Mittwoch eine Rede zum Thema „Japans Wirtschaft und Geldpolitik“, in der er sagte:

Möglicherweise muss die BoJ ihr Programm zur Steuerung der Renditekurve, mit dem die Rendite der 10-jährigen japanischen Staatsanleihe bei ±25 Basispunkten um Null gehalten wird, anpassen oder sogar aufheben. Diese Sitzung ist jedoch wahrscheinlich nicht der richtige Zeitpunkt, auch wenn andere Zentralbanken ihre Politik normalisieren. Der stellvertretende Gouverneur Amamiya hielt am Mittwoch eine Rede zum Thema „Japans Wirtschaft und Geldpolitik“, in der er sagte: Kurz gesagt, ich denke, dass die BoJ die Zinsen weiterhin in der Schwebe halten wird, während andere Zentralbanken die Zinssätze anheben und ihre Anleihemärkte entsprechend reagieren werden. Die sich ausweitende Renditedifferenz zwischen Japan und anderen Ländern wird wahrscheinlich wie ein Magnet wirken, der Gelder aus Japan abzieht und die Währung schwächt.

Kurz gesagt, ich denke, dass die BoJ die Zinsen weiterhin in der Schwebe halten wird, während andere Zentralbanken die Zinssätze anheben und ihre Anleihemärkte entsprechend reagieren werden. Die sich ausweitende Renditedifferenz zwischen Japan und anderen Ländern wird wahrscheinlich wie ein Magnet wirken, der Gelder aus Japan abzieht und die Währung schwächt.  Die wichtigste Frage ist jedoch, ob die Offiziellen ihre Meinung über die Währung ändern werden. Bisher konzentrierte sich das Finanzministerium auf die Förderung von Exporten und war eher für eine schwächere Währung. Jetzt, da das Land ein Handelsbilanzdefizit hat, ist man vielleicht mehr darauf bedacht, erschwingliche Importe zu gewährleisten, und möchte nicht, dass der Yen noch weiter schwächelt. Ein verbales Eingreifen der Behörden könnte den Abwärtstrend des Yen (bzw. den Aufwärtstrend von USD/JPY, um genau zu sein) begrenzen.

Die wichtigste Frage ist jedoch, ob die Offiziellen ihre Meinung über die Währung ändern werden. Bisher konzentrierte sich das Finanzministerium auf die Förderung von Exporten und war eher für eine schwächere Währung. Jetzt, da das Land ein Handelsbilanzdefizit hat, ist man vielleicht mehr darauf bedacht, erschwingliche Importe zu gewährleisten, und möchte nicht, dass der Yen noch weiter schwächelt. Ein verbales Eingreifen der Behörden könnte den Abwärtstrend des Yen (bzw. den Aufwärtstrend von USD/JPY, um genau zu sein) begrenzen. Ein weiterer Faktor, der den Abwärtstrend des Yen begrenzt, ist die Positionierung. Der Yen ist nun schon seit mehreren Monaten die Nummer 1 unter den Spekulanten. Er wurde erst kürzlich vom AUD abgelöst. Es könnte sein, dass nicht mehr so viele Leute übrig sind, die in diesen Handel einsteigen wollen.

Ein weiterer Faktor, der den Abwärtstrend des Yen begrenzt, ist die Positionierung. Der Yen ist nun schon seit mehreren Monaten die Nummer 1 unter den Spekulanten. Er wurde erst kürzlich vom AUD abgelöst. Es könnte sein, dass nicht mehr so viele Leute übrig sind, die in diesen Handel einsteigen wollen. Mögliches Risiko für diese Prognose: Es ist möglich, dass mit dem Anstieg der weltweiten Inflationsrate auch die japanische ansteigt. Der japanische Preisindex für Unternehmensgüter, der in anderen Teilen der Welt als Erzeugerpreisindex bekannt ist, ist in letzter Zeit stark angestiegen. Im November erreichte er 9,0 % gegenüber dem Vorjahr, das schnellste Wachstumstempo seit 1980. Der PPI für Endprodukte stieg so schnell wie seit 1981 nicht mehr.

Mögliches Risiko für diese Prognose: Es ist möglich, dass mit dem Anstieg der weltweiten Inflationsrate auch die japanische ansteigt. Der japanische Preisindex für Unternehmensgüter, der in anderen Teilen der Welt als Erzeugerpreisindex bekannt ist, ist in letzter Zeit stark angestiegen. Im November erreichte er 9,0 % gegenüber dem Vorjahr, das schnellste Wachstumstempo seit 1980. Der PPI für Endprodukte stieg so schnell wie seit 1981 nicht mehr. Der Anstieg ist auf die höheren Rohstoffpreise zurückzuführen, die im Jahresvergleich um 74,6 % gestiegen sind!!! Das ist die höchste Wachstumsrate seit dem Ölschock von 1974. Die Preise für Zwischenprodukte stiegen im Jahresvergleich um 15,7 %.

Der Anstieg ist auf die höheren Rohstoffpreise zurückzuführen, die im Jahresvergleich um 74,6 % gestiegen sind!!! Das ist die höchste Wachstumsrate seit dem Ölschock von 1974. Die Preise für Zwischenprodukte stiegen im Jahresvergleich um 15,7 %. Wenn die Unternehmen es leid sind, diese höheren Erzeugerpreise in ihren Gewinnspannen aufzufangen, könnte die Inflation nach fast 30 Jahren Abwesenheit wieder nach Japan zurückkehren. Das würde die japanische Wirtschaft und Geldpolitik - und den Yen - grundlegend verändern.

Wenn die Unternehmen es leid sind, diese höheren Erzeugerpreise in ihren Gewinnspannen aufzufangen, könnte die Inflation nach fast 30 Jahren Abwesenheit wieder nach Japan zurückkehren. Das würde die japanische Wirtschaft und Geldpolitik - und den Yen - grundlegend verändern.

Ich muss zugeben: Ich hasse das Pfund. Ich denke, dass es eigentlich Parität mit dem Euro haben sollte - zur Hölle, Parität mit der italienischen Lira, wenn es sie noch gäbe, oder vielleicht mit der griechischen Drachme (OK, das ist ein bisschen übertrieben; es gäbe jetzt etwa 301 DDR für einen Dollar, wenn es sie noch gäbe). Aber dennoch scheint mir die Währung wie Wiley E. Coyote in den „Road Runner“-Cartoons zu sein, der von der Klippe rennt und immer noch rennt, bis er nach unten schaut...

Ich muss zugeben: Ich hasse das Pfund. Ich denke, dass es eigentlich Parität mit dem Euro haben sollte - zur Hölle, Parität mit der italienischen Lira, wenn es sie noch gäbe, oder vielleicht mit der griechischen Drachme (OK, das ist ein bisschen übertrieben; es gäbe jetzt etwa 301 DDR für einen Dollar, wenn es sie noch gäbe). Aber dennoch scheint mir die Währung wie Wiley E. Coyote in den „Road Runner“-Cartoons zu sein, der von der Klippe rennt und immer noch rennt, bis er nach unten schaut... Die Kräfte scheinen sich alle gegen das Pfund zu verbünden:

Die Kräfte scheinen sich alle gegen das Pfund zu verbünden: Das Vereinigte Königreich und die EU haben die Einzelheiten ihres Handelsabkommens für Dienstleistungen noch nicht ausgearbeitet, aber der Brexit hat bereits zu einem geschätzten Rückgang der Dienstleistungsexporte um 5,7 % geführt, so ein kürzlich veröffentlichter Bericht über den Brexit und den Dienstleistungshandel. In dem Bericht heißt es außerdem: „Da die Liberalisierung des Dienstleistungshandels im Allgemeinen schwieriger ist als die des Warenhandels, ist es äußerst schwierig, falls überhaupt möglich, zu erwarten, dass künftige Freihandelsabkommen (FTAs) in nennenswertem Umfang neuen Marktzugang schaffen werden. Schließlich diktiert die Schwerkraft, dass der Handel mit Dienstleistungen in der Regel mit den nächstgelegenen Handelspartnern am größten ist.

Das Vereinigte Königreich und die EU haben die Einzelheiten ihres Handelsabkommens für Dienstleistungen noch nicht ausgearbeitet, aber der Brexit hat bereits zu einem geschätzten Rückgang der Dienstleistungsexporte um 5,7 % geführt, so ein kürzlich veröffentlichter Bericht über den Brexit und den Dienstleistungshandel. In dem Bericht heißt es außerdem: „Da die Liberalisierung des Dienstleistungshandels im Allgemeinen schwieriger ist als die des Warenhandels, ist es äußerst schwierig, falls überhaupt möglich, zu erwarten, dass künftige Freihandelsabkommen (FTAs) in nennenswertem Umfang neuen Marktzugang schaffen werden. Schließlich diktiert die Schwerkraft, dass der Handel mit Dienstleistungen in der Regel mit den nächstgelegenen Handelspartnern am größten ist. Was die Portfolioinvestitionen angeht, so besteht ein Großteil davon aus Aktien.

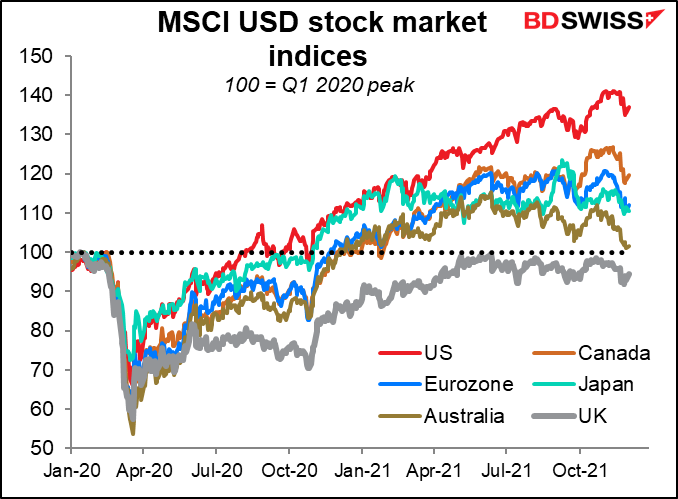

Was die Portfolioinvestitionen angeht, so besteht ein Großteil davon aus Aktien. Das Vereinigte Königreich ist der einzige große Aktienmarkt der Welt, der seinen Höchststand vor der Pandemie in USD noch nicht wieder erreicht hat. (Das liegt nicht nur an der Währungsbewertung - der FTSE-100-Index der wichtigsten Aktien hat den Höchststand in lokaler Währung noch nicht wieder erreicht, der FTSE-250-Index der meisten lokalen Unternehmen hingegen schon).

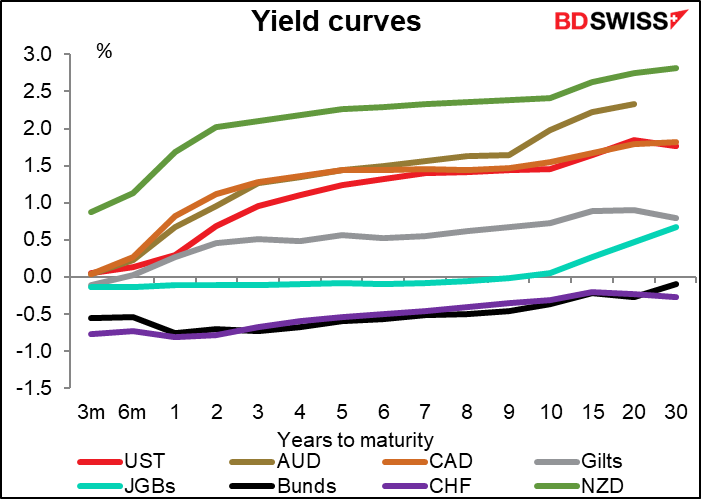

Das Vereinigte Königreich ist der einzige große Aktienmarkt der Welt, der seinen Höchststand vor der Pandemie in USD noch nicht wieder erreicht hat. (Das liegt nicht nur an der Währungsbewertung - der FTSE-100-Index der wichtigsten Aktien hat den Höchststand in lokaler Währung noch nicht wieder erreicht, der FTSE-250-Index der meisten lokalen Unternehmen hingegen schon). Damit bleiben höhere Gilts-Renditen, um Geld anzuziehen. Angesichts der Tatsache, dass die Renditen im Vereinigten Königreich derzeit das Schlusslicht in der G10 bilden, würde dies einen erheblichen Anstieg der Zinssätze erfordern - einen Anstieg, den die Bank of England in diesen unsicheren Zeiten wahrscheinlich nicht sehen möchte. Dementsprechend erwarte ich, dass das Pfund die Belastung auf sich nimmt und sich nach unten korrigiert, bis britische Vermögenswerte für internationale Anleger attraktiver werden.

Damit bleiben höhere Gilts-Renditen, um Geld anzuziehen. Angesichts der Tatsache, dass die Renditen im Vereinigten Königreich derzeit das Schlusslicht in der G10 bilden, würde dies einen erheblichen Anstieg der Zinssätze erfordern - einen Anstieg, den die Bank of England in diesen unsicheren Zeiten wahrscheinlich nicht sehen möchte. Dementsprechend erwarte ich, dass das Pfund die Belastung auf sich nimmt und sich nach unten korrigiert, bis britische Vermögenswerte für internationale Anleger attraktiver werden.  Das Hauptargument, das ich dagegen sehen kann, ist, dass das Pfund bereits so sehr gelitten hat, dass alle weiteren Probleme bereits im Preis enthalten sind. Das ist aber nicht unbedingt der Fall! Der reale effektive Wechselkurs der Währung liegt heute nur noch im Durchschnitt. Eine weitere Abwertung um 10 % wäre in dieser Hinsicht nichts Außergewöhnliches.

Das Hauptargument, das ich dagegen sehen kann, ist, dass das Pfund bereits so sehr gelitten hat, dass alle weiteren Probleme bereits im Preis enthalten sind. Das ist aber nicht unbedingt der Fall! Der reale effektive Wechselkurs der Währung liegt heute nur noch im Durchschnitt. Eine weitere Abwertung um 10 % wäre in dieser Hinsicht nichts Außergewöhnliches. Außerdem hat der Brexit die britische Wirtschaft schrumpfen lassen. Schätzungen zufolge war die Wirtschaft bereits vor dem Austritt des Vereinigten Königreichs aus der EU um 1 % bis 3 % kleiner, weil Konsum und Investitionen (sowie die Abwertung des Pfund Sterling) ausblieben. Die Regierung schätzt, dass die Wirtschaft bis 2030 um 4-5 % schrumpfen wird. Langsameres Wachstum bedeutet einen langsameren Anstieg der Produktivität und weniger Anreize für ausländische Investitionen - alles negativ für die Währung.

Außerdem hat der Brexit die britische Wirtschaft schrumpfen lassen. Schätzungen zufolge war die Wirtschaft bereits vor dem Austritt des Vereinigten Königreichs aus der EU um 1 % bis 3 % kleiner, weil Konsum und Investitionen (sowie die Abwertung des Pfund Sterling) ausblieben. Die Regierung schätzt, dass die Wirtschaft bis 2030 um 4-5 % schrumpfen wird. Langsameres Wachstum bedeutet einen langsameren Anstieg der Produktivität und weniger Anreize für ausländische Investitionen - alles negativ für die Währung.

Ist es sinnvoll, die drei Rohstoffwährungen gemeinsam zu behandeln? Ich denke ja. Die Korrelationen zwischen ihnen sind historisch gesehen recht hoch, insbesondere zwischen AUD und CAD. Das deutet darauf hin, dass der Markt sie alle in hohem Maße in einen Topf wirft.

Ist es sinnvoll, die drei Rohstoffwährungen gemeinsam zu behandeln? Ich denke ja. Die Korrelationen zwischen ihnen sind historisch gesehen recht hoch, insbesondere zwischen AUD und CAD. Das deutet darauf hin, dass der Markt sie alle in hohem Maße in einen Topf wirft. Ein Großteil ihres Schicksals wird von den Ereignissen in China abhängen. Die jüngste Lockerung der Geldpolitik in China, einschließlich zweier Senkungen der erforderlichen Mindestreservequote (RRR) für Banken, ist ein gutes Zeichen für das künftige Wachstum in China - und damit für den weltweiten Produktionszyklus.

Ein Großteil ihres Schicksals wird von den Ereignissen in China abhängen. Die jüngste Lockerung der Geldpolitik in China, einschließlich zweier Senkungen der erforderlichen Mindestreservequote (RRR) für Banken, ist ein gutes Zeichen für das künftige Wachstum in China - und damit für den weltweiten Produktionszyklus. Dies dürfte auch dazu beitragen, die weltweiten Metallpreise zu stützen, die ein wichtiger Faktor für den Wert des AUD sind.

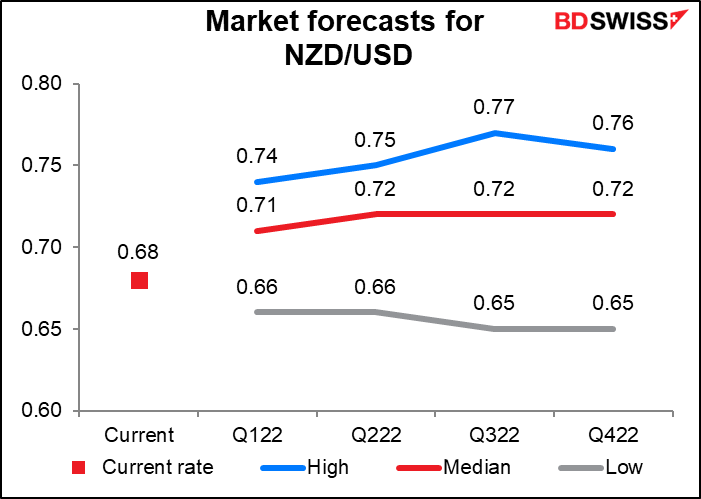

Dies dürfte auch dazu beitragen, die weltweiten Metallpreise zu stützen, die ein wichtiger Faktor für den Wert des AUD sind. In Anbetracht der Tatsache, dass 62 % der neuseeländischen Exporte aus Nahrungsmitteln bestehen, könnte man annehmen, dass die weltweiten Agrarpreise für den NZD viel wichtiger sind als die Metallpreise - aber da liegt man falsch (außer bei Milch). Meine Untersuchungen zeigen, dass die Währung stärker mit den Rohstoffpreisen insgesamt und mit den Energiepreisen korreliert - obwohl Neuseeland kein Öl oder Kohle exportiert - als mit den Agrarrohstoffen. Ich vermute, dass der Forexmarkt nicht so differenziert ist und dass die Händler einfach nur an „Rohstoffe“ denken, ohne unbedingt zu wissen, an welche Rohstoffe.

In Anbetracht der Tatsache, dass 62 % der neuseeländischen Exporte aus Nahrungsmitteln bestehen, könnte man annehmen, dass die weltweiten Agrarpreise für den NZD viel wichtiger sind als die Metallpreise - aber da liegt man falsch (außer bei Milch). Meine Untersuchungen zeigen, dass die Währung stärker mit den Rohstoffpreisen insgesamt und mit den Energiepreisen korreliert - obwohl Neuseeland kein Öl oder Kohle exportiert - als mit den Agrarrohstoffen. Ich vermute, dass der Forexmarkt nicht so differenziert ist und dass die Händler einfach nur an „Rohstoffe“ denken, ohne unbedingt zu wissen, an welche Rohstoffe. Natürlich kann diese Abhängigkeit von China in beide Richtungen gehen. Geld- und fiskalpolitische Anreize sind dank des Wunders der abnehmenden Grenzerträge immer weniger wirksam für das Wachstum in China. Da der Immobiliensektor des Landes in ernsten Schwierigkeiten steckt, könnte auch das Wachstum in China in größeren Schwierigkeiten stecken, als die Regierung allein durch geldpolitische Einmischung eindämmen kann.

Natürlich kann diese Abhängigkeit von China in beide Richtungen gehen. Geld- und fiskalpolitische Anreize sind dank des Wunders der abnehmenden Grenzerträge immer weniger wirksam für das Wachstum in China. Da der Immobiliensektor des Landes in ernsten Schwierigkeiten steckt, könnte auch das Wachstum in China in größeren Schwierigkeiten stecken, als die Regierung allein durch geldpolitische Einmischung eindämmen kann. In einem kürzlich erschienenen Bericht (Peak China Housing, von Harvard-Professor Kenneth Rogoff und IWF-Ökonom Yuanchen Yang) wird geschätzt, dass „im Jahr 2016 die Immobilien- und Bauindustrie zusammen etwa 29 % des chinesischen BIP ausmachten, vergleichbar nur mit Spanien und Irland vor der Krise... Immobilien machen nicht nur 23 % des Konsums der Haushalte aus, sondern sind auch über Investitionen, Bauwesen und das Finanzsystem mit verschiedenen Sektoren der Wirtschaft verbunden.“ Die beiden Ökonomen schätzen, dass „ein Rückgang der Immobilientätigkeit um 20 % zu einem Rückgang des BIP um 5-10 % führen könnte, selbst ohne Verstärkung durch eine Bankenkrise oder Berücksichtigung der Bedeutung von Immobilien als Sicherheiten.“ Dies macht den AUD und NZD anfällig für einen Abschwung im chinesischen Baugewerbe, der, wenn Evergrande ein Anzeichen dafür ist, möglich, wenn nicht sogar wahrscheinlich erscheint.

In einem kürzlich erschienenen Bericht (Peak China Housing, von Harvard-Professor Kenneth Rogoff und IWF-Ökonom Yuanchen Yang) wird geschätzt, dass „im Jahr 2016 die Immobilien- und Bauindustrie zusammen etwa 29 % des chinesischen BIP ausmachten, vergleichbar nur mit Spanien und Irland vor der Krise... Immobilien machen nicht nur 23 % des Konsums der Haushalte aus, sondern sind auch über Investitionen, Bauwesen und das Finanzsystem mit verschiedenen Sektoren der Wirtschaft verbunden.“ Die beiden Ökonomen schätzen, dass „ein Rückgang der Immobilientätigkeit um 20 % zu einem Rückgang des BIP um 5-10 % führen könnte, selbst ohne Verstärkung durch eine Bankenkrise oder Berücksichtigung der Bedeutung von Immobilien als Sicherheiten.“ Dies macht den AUD und NZD anfällig für einen Abschwung im chinesischen Baugewerbe, der, wenn Evergrande ein Anzeichen dafür ist, möglich, wenn nicht sogar wahrscheinlich erscheint. CAD: Vorsicht vor Öl

CAD: Vorsicht vor Öl Die Ölindustrie scheint sich einig zu sein, dass der Ölpreis im nächsten Jahr sinken wird, da das Angebot schneller steigt als die Nachfrage (siehe unten). Sollte dies der Fall sein, würde ich erwarten, dass der CAD etwas zurückgeht. Von den drei Rohstoffwährungen hat er in diesem Jahr am besten abgeschnitten, ja sogar von allen G10-Währungen (er hat sogar gegenüber dem USD leicht zugelegt). Wenn das chinesische Wachstum jedoch anhält und die Ölpreise nachgeben, könnte er die schlechteste der drei Währungen sein.

Die Ölindustrie scheint sich einig zu sein, dass der Ölpreis im nächsten Jahr sinken wird, da das Angebot schneller steigt als die Nachfrage (siehe unten). Sollte dies der Fall sein, würde ich erwarten, dass der CAD etwas zurückgeht. Von den drei Rohstoffwährungen hat er in diesem Jahr am besten abgeschnitten, ja sogar von allen G10-Währungen (er hat sogar gegenüber dem USD leicht zugelegt). Wenn das chinesische Wachstum jedoch anhält und die Ölpreise nachgeben, könnte er die schlechteste der drei Währungen sein.

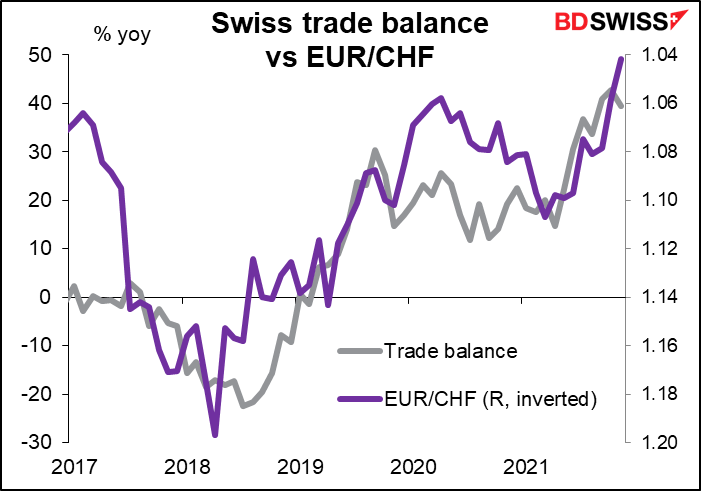

EUR/CHF befindet sich auf dem tiefsten Stand seit Juni 2015, wenige Monate nachdem die Schweizerische Nationalbank (SNB) dem EUR/CHF den Boden unter den Füssen weggezogen hat (Jan. 2015). Was ist aus dem oft wiederholten Versprechen des SNB-Bankrats geworden, dass er „weiterhin bereit ist, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwertungsdruck auf den Schweizer Franken entgegenzuwirken“?

EUR/CHF befindet sich auf dem tiefsten Stand seit Juni 2015, wenige Monate nachdem die Schweizerische Nationalbank (SNB) dem EUR/CHF den Boden unter den Füssen weggezogen hat (Jan. 2015). Was ist aus dem oft wiederholten Versprechen des SNB-Bankrats geworden, dass er „weiterhin bereit ist, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwertungsdruck auf den Schweizer Franken entgegenzuwirken“? Vielleicht sind sie mit der Rückkehr der Inflation auf 1,5 % zufrieden und glauben daher, dass sie nicht so stark eingreifen müssen - obwohl einige von uns argumentieren würden, dass das Land angesichts des übernatürlich hohen Preisniveaus in der Schweiz eine ernsthafte Deflation und keine Inflation braucht.

Vielleicht sind sie mit der Rückkehr der Inflation auf 1,5 % zufrieden und glauben daher, dass sie nicht so stark eingreifen müssen - obwohl einige von uns argumentieren würden, dass das Land angesichts des übernatürlich hohen Preisniveaus in der Schweiz eine ernsthafte Deflation und keine Inflation braucht. Vielleicht glauben sie, dass dies unvermeidlich ist, da die Schweizer Wirtschaft seit Beginn der Pandemie besser abgeschnitten hat als die Wirtschaft der Eurozone.

Vielleicht glauben sie, dass dies unvermeidlich ist, da die Schweizer Wirtschaft seit Beginn der Pandemie besser abgeschnitten hat als die Wirtschaft der Eurozone. Ein Grund dafür, dass die Schweizer Wirtschaft besser dasteht als die der Eurozone, ist, dass sich die Schweizer Exporte gut gehalten haben, was zu einem Anstieg des Handelsbilanzüberschusses geführt hat.

Ein Grund dafür, dass die Schweizer Wirtschaft besser dasteht als die der Eurozone, ist, dass sich die Schweizer Exporte gut gehalten haben, was zu einem Anstieg des Handelsbilanzüberschusses geführt hat.  EUR/CHF hat sich weitgehend an der Handelsbilanz orientiert.

EUR/CHF hat sich weitgehend an der Handelsbilanz orientiert. Der Renditevorteil von CHF-Anleihen gegenüber deutschen Bundesanleihen (oder genauer gesagt, der Renditenachteil von Bundesanleihen gegenüber CHF-Anleihen, da beide negativ sind) hat sich in diesem Jahr erheblich verringert. Das sollte es den Schweizern leichter gemacht haben, ihren Handelsüberschuss durch Portfolioinvestitionen zu recyceln.

Der Renditevorteil von CHF-Anleihen gegenüber deutschen Bundesanleihen (oder genauer gesagt, der Renditenachteil von Bundesanleihen gegenüber CHF-Anleihen, da beide negativ sind) hat sich in diesem Jahr erheblich verringert. Das sollte es den Schweizern leichter gemacht haben, ihren Handelsüberschuss durch Portfolioinvestitionen zu recyceln. Die Portfolioinvestitionen im Ausland machen jedoch nur einen kleinen Teil des Recyclings des Schweizer Handelsüberschusses aus. Die Direktinvestitionen sind in der Regel größer, aber die Schweizer haben während der Pandemie keine Direktinvestitionen im Ausland getätigt. In der Zwischenzeit hat sich die Zentralbank von Interventionen zurückgezogen (wie oben erwähnt).

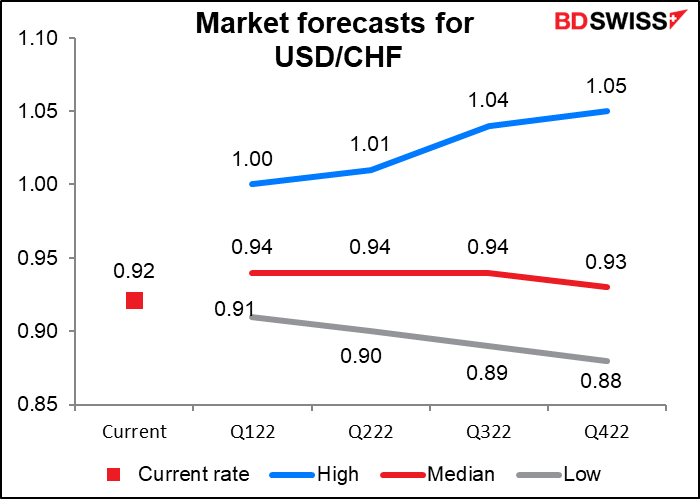

Die Portfolioinvestitionen im Ausland machen jedoch nur einen kleinen Teil des Recyclings des Schweizer Handelsüberschusses aus. Die Direktinvestitionen sind in der Regel größer, aber die Schweizer haben während der Pandemie keine Direktinvestitionen im Ausland getätigt. In der Zwischenzeit hat sich die Zentralbank von Interventionen zurückgezogen (wie oben erwähnt). Wie geht es weiter? Ich stimme dem Marktkonsens eines höheren EUR/CHF (schwächerer CHF gegenüber EUR) zu, vor allem weil ich glaube, dass Schweizer Unternehmen wieder im Ausland investieren werden. Da sich die Zinssätze weltweit normalisieren, erwarte ich außerdem, dass die Kategorie „sonstige Anlagen“ - zu der auch Kredite gehören - zu einem Abfluss führen wird, da die Anleger den CHF als Finanzierungswährung nutzen (zusammen mit dem JPY). Obwohl erwartet wird, dass die CHF-Zinsen etwas schneller steigen werden als die EUR-Zinsen (was ich mir nur schwer vorstellen kann, aber egal), können sie, da sie zu Beginn 25 Basispunkte unter den EUR-Zinsen liegen, noch etwas schneller steigen und immer noch unter den EUR-Zinsen liegen. Das macht den CHF zu einer guten Finanzierungswährung.

Wie geht es weiter? Ich stimme dem Marktkonsens eines höheren EUR/CHF (schwächerer CHF gegenüber EUR) zu, vor allem weil ich glaube, dass Schweizer Unternehmen wieder im Ausland investieren werden. Da sich die Zinssätze weltweit normalisieren, erwarte ich außerdem, dass die Kategorie „sonstige Anlagen“ - zu der auch Kredite gehören - zu einem Abfluss führen wird, da die Anleger den CHF als Finanzierungswährung nutzen (zusammen mit dem JPY). Obwohl erwartet wird, dass die CHF-Zinsen etwas schneller steigen werden als die EUR-Zinsen (was ich mir nur schwer vorstellen kann, aber egal), können sie, da sie zu Beginn 25 Basispunkte unter den EUR-Zinsen liegen, noch etwas schneller steigen und immer noch unter den EUR-Zinsen liegen. Das macht den CHF zu einer guten Finanzierungswährung. Zweitens steht ein großes Fragezeichen hinter der iranischen Produktion, die derzeit 2,52 Mio. b/d bzw. 9 % der Gesamtproduktion der OPEC ausmacht. Wenn die Biden-Administration eine Vereinbarung mit dem Iran trifft - was immer unwahrscheinlicher wird - könnte das Land die Freiheit erhalten, mehr Öl zu verkaufen. Das Land hat die Kapazität, 1,3 Mio. b/d mehr zu pumpen, was die Gleichung erheblich verändern würde. Wenn dies jedoch nicht der Fall ist - was wahrscheinlich ist -, wird sich die Fähigkeit des Landes, seine Ölfelder zu unterhalten, wahrscheinlich verschlechtern, was zu einem Rückgang der Produktion führen wird. Das Gleiche gilt für Venezuela, das ebenfalls von einem US-Handelsembargo betroffen ist.

Zweitens steht ein großes Fragezeichen hinter der iranischen Produktion, die derzeit 2,52 Mio. b/d bzw. 9 % der Gesamtproduktion der OPEC ausmacht. Wenn die Biden-Administration eine Vereinbarung mit dem Iran trifft - was immer unwahrscheinlicher wird - könnte das Land die Freiheit erhalten, mehr Öl zu verkaufen. Das Land hat die Kapazität, 1,3 Mio. b/d mehr zu pumpen, was die Gleichung erheblich verändern würde. Wenn dies jedoch nicht der Fall ist - was wahrscheinlich ist -, wird sich die Fähigkeit des Landes, seine Ölfelder zu unterhalten, wahrscheinlich verschlechtern, was zu einem Rückgang der Produktion führen wird. Das Gleiche gilt für Venezuela, das ebenfalls von einem US-Handelsembargo betroffen ist. Ich denke, in der zweiten Jahreshälfte, wenn sich die Wirtschaftstätigkeit wieder normalisiert (vorausgesetzt, die Wirtschaftstätigkeit normalisiert sich überhaupt!), könnten die Ölpreise weiter steigen.

Ich denke, in der zweiten Jahreshälfte, wenn sich die Wirtschaftstätigkeit wieder normalisiert (vorausgesetzt, die Wirtschaftstätigkeit normalisiert sich überhaupt!), könnten die Ölpreise weiter steigen. Traurige Tatsache ist, dass höhere Ölpreise notwendig sind, um ein anderes Ziel von Präsident Biden zu erreichen, nämlich die Umstellung auf erneuerbare Energien. Nichts ermutigt so sehr zu Investitionen in Windmühlen und Solarzellen wie 100 Dollar pro Barrel Öl. Ganz zu schweigen davon, dass höhere Ölpreise notwendig sind, um die Risiken auszugleichen, die mit der weiteren Erkundung und Erschließung langfristiger Ölprojekte verbunden sind, zumal die ESG-Bewegung (Environmental, Social and Corporate Governance) zunehmend Druck ausübt, sich von fossilen Brennstoffen zu lösen. Andernfalls besteht die Gefahr, dass die Preise irgendwann in den nächsten Jahrzehnten stark ansteigen, bevor der Übergang zu erneuerbaren Energien abgeschlossen ist. Wie man im Ölgeschäft sagt, „hohe Preise heilen hohe Preise“.

Traurige Tatsache ist, dass höhere Ölpreise notwendig sind, um ein anderes Ziel von Präsident Biden zu erreichen, nämlich die Umstellung auf erneuerbare Energien. Nichts ermutigt so sehr zu Investitionen in Windmühlen und Solarzellen wie 100 Dollar pro Barrel Öl. Ganz zu schweigen davon, dass höhere Ölpreise notwendig sind, um die Risiken auszugleichen, die mit der weiteren Erkundung und Erschließung langfristiger Ölprojekte verbunden sind, zumal die ESG-Bewegung (Environmental, Social and Corporate Governance) zunehmend Druck ausübt, sich von fossilen Brennstoffen zu lösen. Andernfalls besteht die Gefahr, dass die Preise irgendwann in den nächsten Jahrzehnten stark ansteigen, bevor der Übergang zu erneuerbaren Energien abgeschlossen ist. Wie man im Ölgeschäft sagt, „hohe Preise heilen hohe Preise“. Das ist sicherlich nicht unmöglich, aber ist es wahrscheinlich? Tatsächlich ist die Volatilität der Währungen in den letzten Jahren zurückgegangen. Aufgrund der Pandemie stieg sie wieder an, ist aber seitdem wieder zurückgegangen. Es ist durchaus möglich, dass wir ein Jahr mit einer unterdurchschnittlichen Volatilität erleben werden. Aber wir haben ja auch nicht erwartet, dass wir 2020 eine weltweite Pandemie bekommen, oder?

Das ist sicherlich nicht unmöglich, aber ist es wahrscheinlich? Tatsächlich ist die Volatilität der Währungen in den letzten Jahren zurückgegangen. Aufgrund der Pandemie stieg sie wieder an, ist aber seitdem wieder zurückgegangen. Es ist durchaus möglich, dass wir ein Jahr mit einer unterdurchschnittlichen Volatilität erleben werden. Aber wir haben ja auch nicht erwartet, dass wir 2020 eine weltweite Pandemie bekommen, oder?

Noch kein Kunde? Sie können innerhalb weniger Sekunden ein Konto eröffnen und erhalten dadurch unbegrenzten Zugang zu exklusiven Recherchematerialien.

Ihnen stehen führende Analysen, Marktzusammenfassungen und -berichte, tägliche Live-Webinare und vieles mehr zur Verfügung!